雷达卡

雷达卡

上市公司分析师预测指标个股回报透明度家族企业信息披露质量内部控制评分评级应计盈余管理

一、上市公司透明度综合指标TRANS计算代码附信息披露考评分分析师人数预测指标个股回报率

信息透明度信息不对称应计盈余管理真理盈余信息披露质量

数据来源:基于上市公司年报数据整理计算

数据范围:沪深上市公司,A股主板中小企业板科创板创业板

数据期间:2003-2021

上市公司透明度综合指标TRANS计算Stata代码(附2003-2021年数据).zip

(66.82 MB, 需要: RMB 79 元)

本附件包括:

上市公司透明度综合指标TRANS计算Stata代码(附2003-2021年数据).zip

(66.82 MB, 需要: RMB 79 元)

本附件包括:

计算代码:

计算结果:

| stkcd | year | 证券代码 | DD | DSCORE | ANALYST | ACCURACY | BIG4 | TRANS |

2 | 2003 | 000002 | -0.03101 | 4 | 5 | -0.0187 | 1 | 0.716 |

2 | 2004 | 000002 | -0.03547 | 4 | 7 | -0.00819 | 1 | 0.792 |

......

信息披露考评分值(DSCORE)

计算应计盈余管理DD模型

分析师跟踪人数(ANALYST)

年报的审计师(BIG4)

分析师预测准确度(ACCURACY)

透明度综合指标(TRANS)

附上:

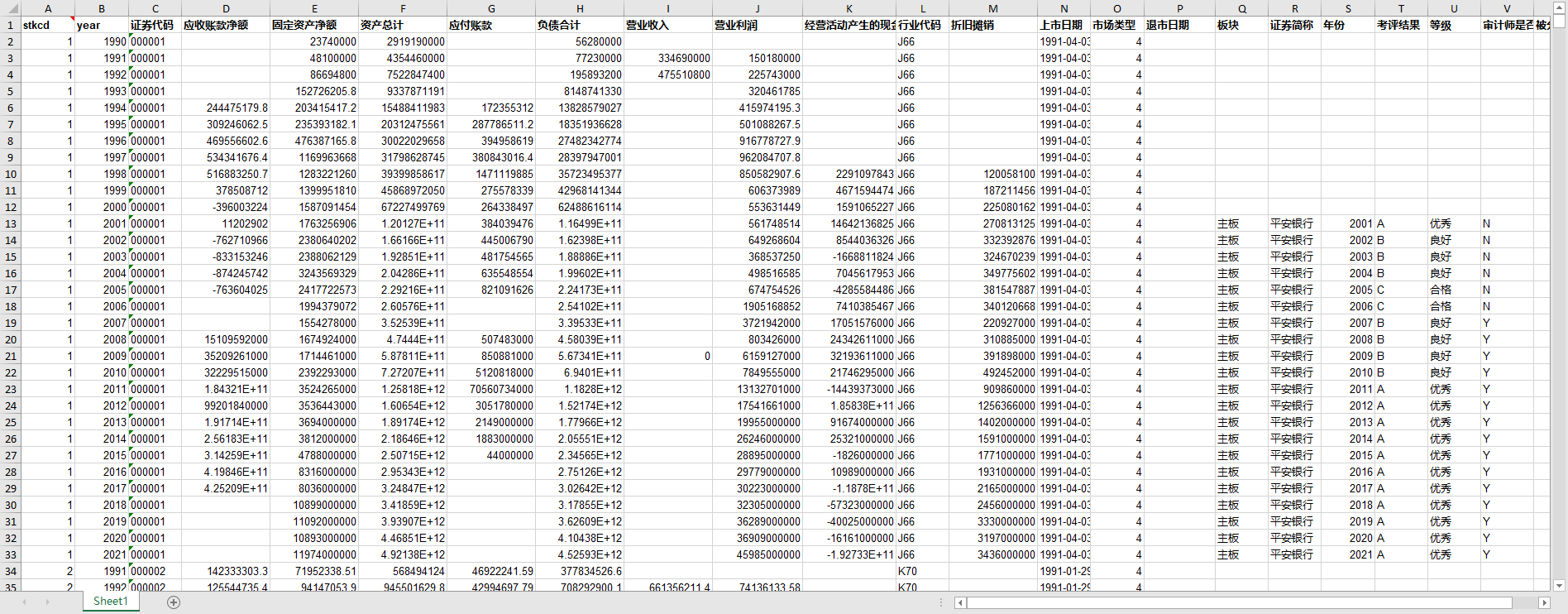

一、上市公司财务指标基本数据:

stkcd year 证券代码 应收账款净额 固定资产净额 资产总计 应付账款 负债合计 营业收入 营业利润 经营活动产生的现金流量净额 行业代码 折旧摊销 上市日期 市场类型 退市日期 板块 证券简称 年份 考评结果 等级 审计师是否来自四大会计师事务所 被分析师关注度

二、季报数据

证券代码 证券简称 区域代码 报告类型 会计截止日期 报告公布日期 报告公布星期 报告公布刊物 调整前净利润 调整后净利润 调整前每股净资产 调整后每股净资产 调整前每股收益 调整后每股收益

三、年个股回报率

四、分析师预测指标文件

计算说明

根据Bushman et al.(2004)的定义,透明度是指外部信息使用者能够有效获得一个公开交易上市公司特定信息(如年报、各种信息披露公告、分析师报告、企业自愿披露的信息)的程度。具体说来,参考之前的文献,我们从盈余质量、信息披露考评指数、分析师盈余预测和审计师角度计量公司的透明度。

- 第一个透明度指标是根据调整的Dechow and Dichev(2002)模型计算的盈余质量指标(DD)。这一指标广泛应用于财务报告质量的研究文献之中。为计算该变量,我们首先分行业和年度估计如下模型:

其中,TCA是指总流动应计利润,等于营业利润减去经营现金流量再加上折旧和摊销费用,CFO是指经营现金流量,AREV指营业收入改变量,PPE指年末固定资产价值,i和t分别是企业和年度标示,e指误差项。上述所有变量都除于平均总资产以进行平减。 在按照“行业-年度”进行分组回归后,我们可以得到各企业各年的回归残差(即当年的操控性应计利润)。然后,我们根据t年和之前4年的回归残差这5个数值计算其标准差,由此得到企业t年的盈余质量指标(DD)。为便于同其他透明度指标进行比较,我们将这一指标再乘以-1。由此,DD越大,盈余质量越高。

- 深交所对各年深市上市公司信息披露考评分值(DSCORE)。上市公司信息披露工作考核结果依据上市公司信息披露质量从高到低划分为A、B、C、D四个等级(即优、良、及格和不及格),并在深交所网站上公开披露。我们得到深市公司各年的信息披露指数DSCORE,其值取值范围为1-4分,分值越大,信息披露质量越好。

- 分析师跟踪人数(ANALYST) 等于当年对公司的年度盈余做出预测的分析师数量,作为一种信息中介,更多的分析师在一定程度了丰富了企业的信息环境,因此,ANALYST越大,透明度越高。

- 分析师盈余预测准确性(ACCURACY):先计算同一年不同分析师预测的每股盈余的中位数,然后减去实际每股盈余,再除于上年度的每股股价。然后将这一数值取绝对值并乘以-1,得到ACCURACY。这样,ACCURACY越大,分析师盈余预测越准确。分析师盈余预测越准确,信息透明度可能越高。

- 公司当年是否聘请国际四大作为其年报的审计师(BIG4),四大审计的财务报告质量可能更高,由此可能改进了公司透明度。

在上述5个透明度变量的基础上,构建了一个透明度综合指标TRANS,其值等于DD、DSCORE、ANALYST、ACCURACY和BIG4这5个变量的样本百分等级(percentile rank)的平均值。如果上市公司其中某个或多个透明度变量缺失,则TRANS等于剩余变量百分等级的均值。TRANS越大,公司透明度越高。

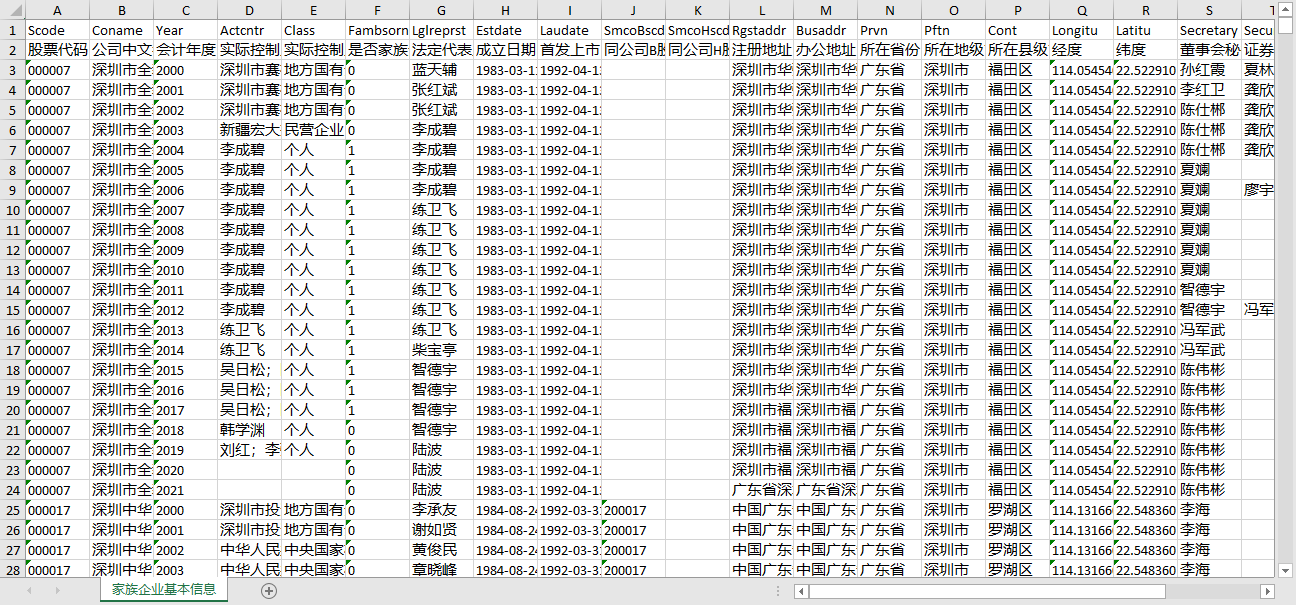

二、上市公司家族企业数据:实际控制人IPO 时持股控制链亲属关系继承人与创始人信息

上市公司家族企业数据2000-2021.zip

(5.62 MB, 需要: RMB 49 元)

本附件包括:- 667ff48b794d414f90533b778c0fcad.png

excel数据文件格式含说明,4类文件

三、上市公司DIB迪博内部控制指数评分评级数据2001-2021含证监会申万行业分类名称dta+exce+csvl格式

数据来源:迪博公司数据范围:沪深上市公司2000-2021(报告期),A股主板中小企业板创业板科创板

上市公司DIB迪博内部控制指数评分评级2001-2021dta+exce+csvl格式.zip

(2.71 MB, 需要: RMB 49 元)

本附件包括:

| 证券代码 | 证券简称 | 辖区 | 证监会行业 | 申万行业 | 内部控制指数评级 | 内部控制指数评分 | 报告期 |

| 601888.SH | 中国中免 | 北京辖区 | 商务服务业 | 旅游综合 | AAA | 929.65 | 2021/12/31 |

| 601898.SH | 中煤能源 | 北京辖区 | 煤炭开采和洗选业 | 煤炭开采 | AAA | 926.18 | 2021/12/31 |

| ..... |

2000-2021的数据

京公网安备 11010802022788号

京公网安备 11010802022788号