雷达卡

雷达卡

1/6

“保本型理财”为什么还会亏

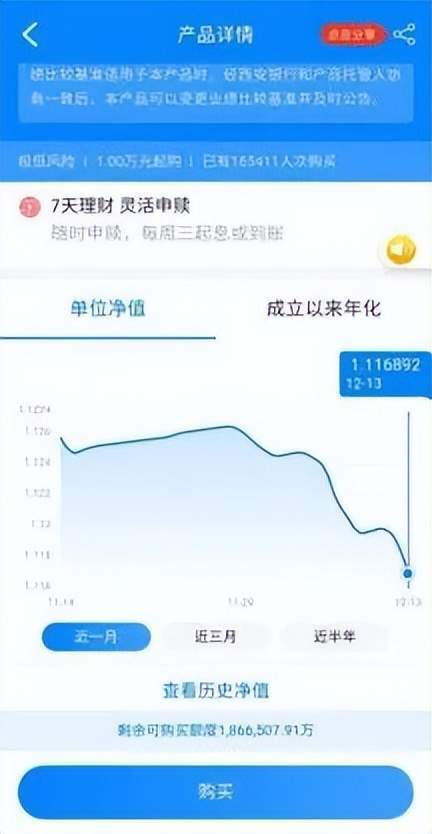

银行理财12月又双叒叕“破净”了。

早在今年3月份就有过一次小规模“破净潮”,虽然亏损程度更大,但影响的是少数R2以上的产品,对比当时暴跌的全球股市,并没有引起广泛的关注。

11月是真正的大面积“破净潮”,截止11月23日,全市场理财产品破净的产品数量占比达11.53%,之后市场在央妈出手后止跌回稳。

就在惊魂未定的“大妈们”还在考虑要不要卖出,就在稍具金融知识的白领们“奋勇抄底”时,12月初又开始了今年第三次理财产品“破净潮”,截至12月16日,累计单位净值小于1的破净产品的破净率已达到了20.86%。

11月以来的两轮破净,舆论关注度更高,主要是因为波及到R1-2这两类低风险产品,这些产品的投资者,一是数量众多,占了八成,二是风险准备不足,根本没有想到自己买的理财产品也会出现亏损。

可以从其中一些极端个案体会这一轮“破净潮”的伤害力。

某城商行发行的R1级(即“低风险”)的固定收益理财产品,7天年化收益率一度达到 -33.5%,不知道看到这个数字的投资者会不会怀疑APP中毒了,虽然“年化”只是展示口径造成的错觉,但净值也是实实在在地一个月跌了1.2%。

更重要的是,这不是什么投资股票的基金,银行理财经理在推荐R1级产品时,大部分上都会用“基本上没有风险”“跟存款差不多”,给出的收益率预期也很低。

很多人不理解,R1级不就是“保本型理财”,为什么还会亏呢?

理财产品选择的难点在于,两款同样的风险级别、所投资产97%都相同的理财产品,可能只是因为其中3%的资产有区别,结果,收益与波动都相差很大。

在很多人的印象中,理财产品很简单,实际上,理财产品所投的这些资产的认识门槛极高,我作为股票基金经理,为了写这篇文章,也要专门向做固收产品的同行请教。

本文就来“穿透”一下这些理财产品的底层资产到底是什么,为什么会引发如此大的破净潮?

2/6

理财产品为什么会跌破净值?

第一个问题:为什么理财产品会亏?

要理解这个问题 ,可以思考一个相反的问题:为什么银行存款不会亏?

银行存款不是不会亏,而是银行不让你承担亏损,为了达到这个目标,存款的利率就很低。

银行吸收存款,是要放贷款的,但贷款是有风险的,总有一些企业因为经营不善倒闭,贷款就成了坏账,所以,贷款利息的一部分要用来冲抵这些可能出现的坏账,还有一部分收益作为银行的利润,最后的利息就很少了。

而理财产品是集合了大家的钱去投资,理财公司和银行渠道只收一个固定比例的管理费,所以理财的收益才会比银行存款高。但坏处也是集合投资,理财公司和银行并不承担风险,自然就存在亏的可能。

很多人觉得理财产品是银行发的,更安全,实际上,大部分理财产品都是理财公司发的,只是在银行的渠道卖,银行更不会保证其收益。

所以,理财产品必须“可以亏”,要体现风险与收益对等的原则,否则谁还来银行存款呢?

理解了这个问题,再去理解第二个问题——

在很多人的经验中,2020年以前的理财产品几乎没有出现过亏损,为什么这一两年经常出现亏损呢?

并不是现在的产品风险高,也不是投资水平差了,而是显示方式不同了,以前的理财产品并非不亏,而是不显示实时净值,只显示预期收益,亏的时候你也不知道,这些产品的设计只需要保证到期是赚的,过程中的损失并不重要。

好比有些聪明的学生,只要期末考试成绩好就行了,不重视平时成绩,如果家长只看期末成绩合格,就会以为中间一直是合格的。

但从2018年以后,国家要求显示实时净值,实时显示中途盈亏,称为“理财产品净值化”,目前的净值化已经超过95%,由于理财产品的投向都差不多,很容易出现“要亏一起亏”的大面积亏损。

这就有了第三个问题:既然只是显示方法的问题,最后大概率不会亏,那为什么一定要“吓唬”老百姓,一定要“净值化”呢?

这正是为了体现前面说的理财产品“可以亏”,打破投资者“刚性兑付”的预期。

刚性兑付表面上让投资人得到了安心,却将风险积累在银行内部。因为在“刚性兑付”的预期下,投资者不考虑产品风险级别,只会比较预期收益率。

过去两年,“净值化”相继打破了R2级产品的“刚性兑付”,今年这两波,R1这种极低风险的产品也打破了不亏神话。

那么,理财产品到底是怎么亏的呢?以前破净的时间都很短,为什么会在11、12月出现长时间“破净”呢?

3/6

11-12月破净潮是如何形成的?

简单说,本轮“破净潮”是由于债市的大幅波动,导致理财被大量赎回,进一步冲击债市,形成负面的“正反馈放大”效应。

导火索是11月中旬,10年期国债到期收益率由10月31日的2.64%快速上行至11月16日的 2.83%。

为什么国债到期收益率上升,会造成债券资产的下跌呢?

国债的票面利率都是固定的,即到期的收益都是固定的,如果现在市场实际利率下降,意味着这些国债的票面利率相对更高,价格自然上涨,相反,如果现在市场实际利率上升,导致这些国债的利率相对更低,价格自然要下跌。

那么,国债到期收益率为什么会上升呢?因为今年严厉的防疫形势令经济承压,为了提振经济,央行向市场大量释放流动性,导致国债收益率持续被压制在低位,俗称“放水”。但20条后,各地放松防疫管控,市场开始预期经济复苏后,央行会渐渐退出宽松的货币政策,导致债券价格下跌——这种经济复苏引发债券下跌,导致理财产品大面积破净的情况,2020年5月也出现过一次。

但这只是起因,只是市场的预期,事实上,央行目前并没有退出“宽货币”的政策,国债收益率开始只是小幅上升,仅少量理财产品出现净亏损。

为什么最后会造成债券市场大跌,大量理财产品的负收益呢?这就是理财市场的负反馈。

最早一批因为亏损而赎回的机构投资者,引发了理财公司的担心,为了应对可能出现的“赎回潮”,提前抛售债券,引发债市进一步下跌,导致更多的理财产品净值剧烈下挫,引发更大规模的“赎回潮”,形成“跌价-赎回-再跌价”的负反馈。

如果没有央妈的出手维稳,这个负反馈可能要跌到大家都亏得不愿赎回为止,但这很可能引发金融风险,央妈出于呵护市场的目的,还是出手维稳了,结果市场没有跌透,12月再现负反馈。

从这次的“赎回潮”,可以看出,打破刚性兑付非常重要,有三个意义:

1、居民端:对银行理财的风险有切肤之痛,选择和自己的风险承受能力匹配的理财产品

2、理财公司端:设计出适合不同风险收益要求的产品

3、银行渠道端:尽到客户风险教育的义务,并把合适的产品卖给合适的客户

三个意义总结成一点,就是理财产品不能“唯收益率论”。

事实上,今年的两次理财产品大面积“破净”,一定程度上都与这些产品的资产配置结构过度追求收益率,导致抗波动能力不匹配有关,而背后又是因为理财产品市场激烈的竞争。

京公网安备 11010802022788号

京公网安备 11010802022788号