雷达卡

雷达卡

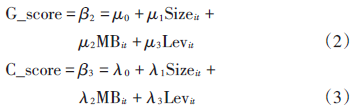

会计稳健性(C_score)。会计稳健性难以量化,如何度量成为学术界关注的热点,自Basu(1997)开创了会计稳健性定性研究以来,学者们不断探索,出现了诸多方法,主要包括Basu的反向回归模型、Ball(2006)等学者的应计现金流模型、Watts和Khan(2009)的C_score模型。考虑反向回归模型使用了内生变量(回报)、应计现金流模型存在盈余管理等对结果产生的误差,本文借鉴Watts和Khan(2009)依据Basu(1997)的模型改进的C_score方法度量企业的会计稳健性,该指标在Basu模型的基础上加入影响会计稳健性的三个主要变量,即市账比(MB)、资本结构(Lev)和公司规模(Size),它能够计算出每家公司的年度会计稳健性水平,受到学术界的广泛认可,同时在稳健性检验部分借鉴Garcia et al.的做法,使用G_score作为会计稳健性的衡量指标。Basu根据盈余和报酬之比的反向回归度量会计稳健性,见模型(1):

其中:

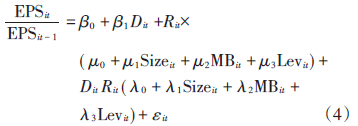

EPSit表示i公司第t年的每股盈余,为扣除非经常性损益后的基本每股收益

Pit-1表示i公司第t-1年年末的股价

Rit为i公司第t年个股收益率减市场收益率,分别为t年5月到t+1年4月的考虑现金红利再投资的个股回报率和市场回报率,采用市场调整法度量股票回报主要是避免中国股票市场同涨同跌波动较大带来的影响

Dit表示当Rit小于0时取1(坏消息),否则取0(好消息)

Basu度量的会计稳健性即β3,表示会计盈余确认“坏消息”比对确认“好消息”及时性的增量;而β2表示会计盈余对“好消息”确认的及时性,β2+β3,表示对“坏消息”确认的及时性。

Watts和Khan模型如下:

将(2)和(3)带入(1)整理可得:

对模型(4)分年度进行横截面回归,得出系数λ0~λ3,再带入模型(3)即可得到会计稳健性指标C_score,C_score值越大,会计稳健性程度越高。

2.数据说明

样本选择:全部A股2007-2022年数据(“扣除非经常性损益后的基本每股收益”在数据库中是从2007年开始,所以数据起点选择为2007年)

与参考文献相同,为保证数据的有效性,剔除上市不足一年的公司样本,剔除ST、*ST、金融行业、数据不全的公司样本以及重要变量缺失的观测。为避免样本中极端值对研究结果的影响,本文对所有连续变量在1%和99%水平上进行winsorize处理

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]赖丹,方文龙.高送转、会计稳健性与大股东减持规模[J].华东经济管理,2020,34(12):99-107.

[2]林钟高,李文灿.监管模式变更影响会计稳健性吗?——基于信息披露分行业监管视角的经验证据[J].财务研究,2021(04):22-31.

[3]吕兆德,李霜.会计稳健性抑制卖空了吗?——基于企业风险和会计稳健性时序特征的分析[J].北京工商大学学报(社会科学版),2019,34(03):84-94.

[4]孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(05):52-58+95.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

2022会计稳健性.rar

(37.15 MB, 需要: RMB 39 元)

2022会计稳健性.rar

(37.15 MB, 需要: RMB 39 元)

京公网安备 11010802022788号

京公网安备 11010802022788号