雷达卡

雷达卡

企业数字化无形资产与固定资产占比

企业数字化转型熵权法

2007-2022

1、数据说明:

本数据主要包括两个部分(相关测度方法均有相应的参考文献作为支撑)

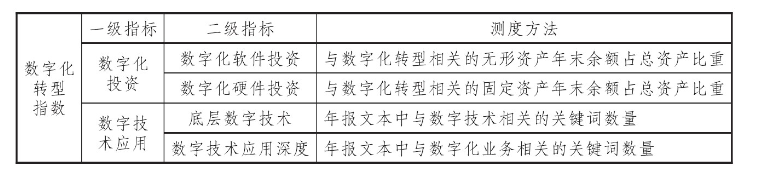

①采用数字化投资(硬件和软件)与总资产之比表征企业数字化。

②在资产占比(数字化相关的固定资产与无形资产)的基础上,加入吴非的词频构建熵权进行计算。

这里主要展示作为熵权法的数据构建。数字化投资(硬件和软件)的数据均包含在文件夹中,大家可以放心购买使用!

参考文献:

[1]庞瑞芝,刘东阁.数字化与创新之悖论:数字化是否促进了企业创新——基于开放式创新理论的解释[J].南方经济,2022(09):97-117.DOI:10.19592/j.cnki.scje.391844.

[2]张远,李焕杰.数字化转型与制造企业服务化——基于嵌入式服务化和混入式服务化的双重视角[J].中国流通经济,2022,36(02):90-106.DOI:10.14089/j.cnki.cn11-3664/f.2022.02.009.

2、数据区间:2007-2022(资产占比为2001-2022)

3、数据处理(两个数据处理并不相同,具体请详细查看代码)

- 剔除金融行业

- 剔除ST等

- 剔除上市之前的企业

- 缩尾处理(1% 99%)

4、数据展示

企业数字化转型数字无形资产占比&企业数字化转型熵权法2022最新

(76 Bytes, 需要: RMB 70 元)

企业数字化转型数字无形资产占比&企业数字化转型熵权法2022最新

(76 Bytes, 需要: RMB 70 元)

京公网安备 11010802022788号

京公网安备 11010802022788号