雷达卡

雷达卡

✦

目录

✦

一、导语二、增值税三、企业所得税四、个人所得税五、消费税六、土地增值税七、印花税八、耕地占用税九、车辆购置税十、契税十一、水利建设基金十二、残疾人就业保障金十三、其他税费十四、结语

✦

导语

✦

目前我国现行共有18个税种和各种费用。今天小编就给大家总结了各种税费的会计处理办法,赶快收藏转发学习吧!

[color=rgba(0, 0, 0, 0.9)]

✦

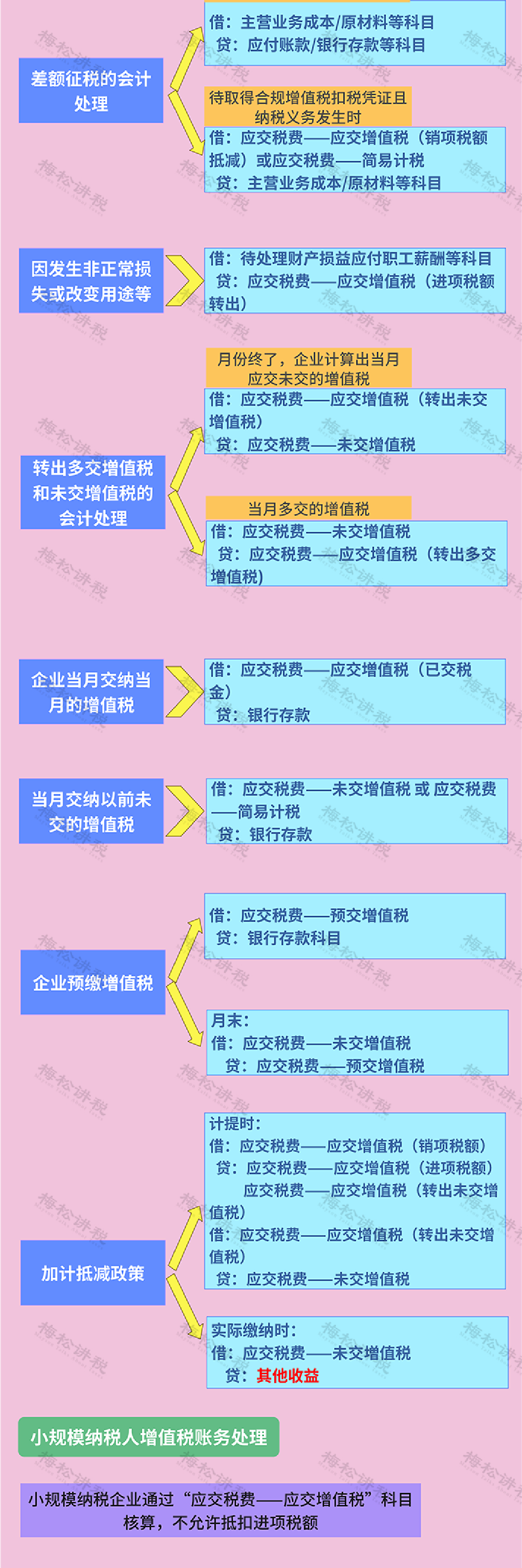

增值税

✦

增值税作为我国第一大税种,其涉及的会计科目最多,处理办法也最为复杂。并且,实务中针对同一事项,不同公司之间可能存在不同的处理办法。小编在此整理了常见的增值税涉税处理办法:

[color=rgba(0, 0, 0, 0.9)]

✦

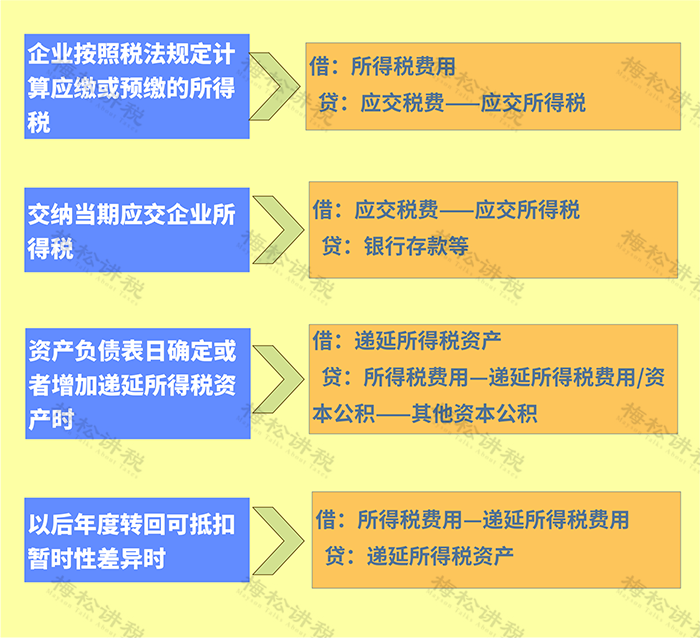

企业所得税

✦

企业所得税尽管计算较为复杂,但是其涉及的会计科目却很少,因此,其会计处理也相对于简单,而难点则在于数值的准确计算。

[color=rgba(0, 0, 0, 0.9)]

✦

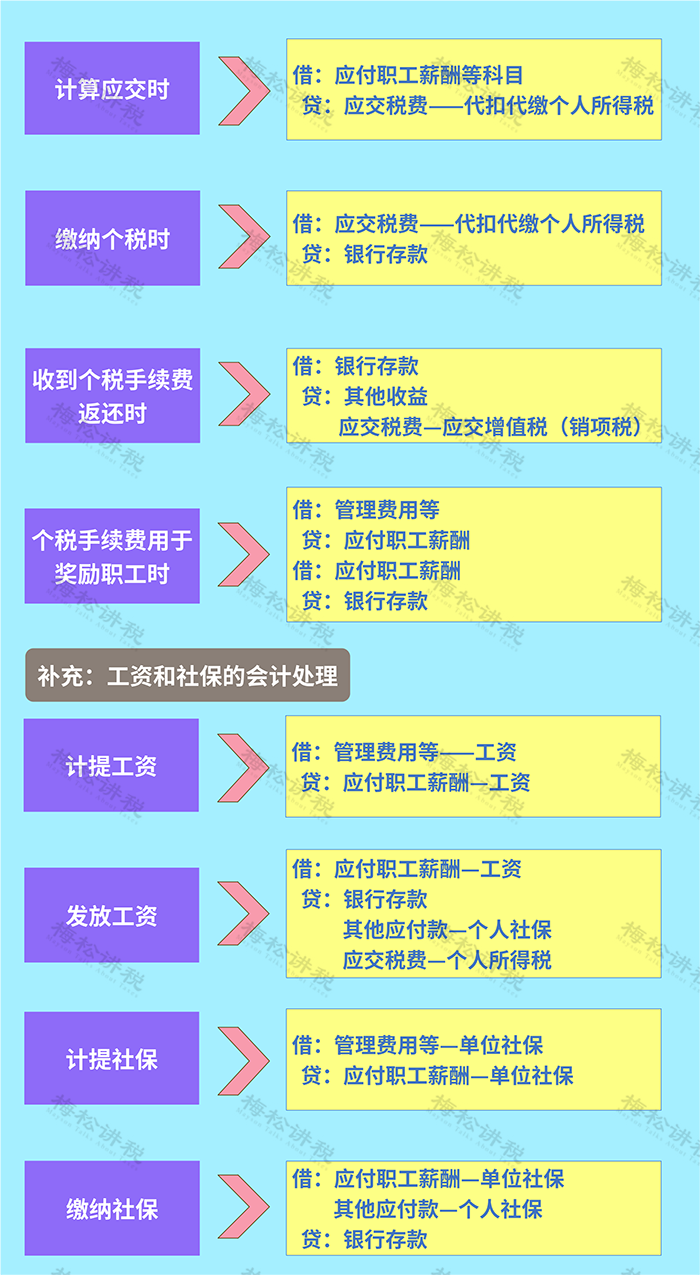

个人所得税

✦

个人所得税基本每月涉及一次,其处理办法也比较简单:

[color=rgba(0, 0, 0, 0.9)]

✦

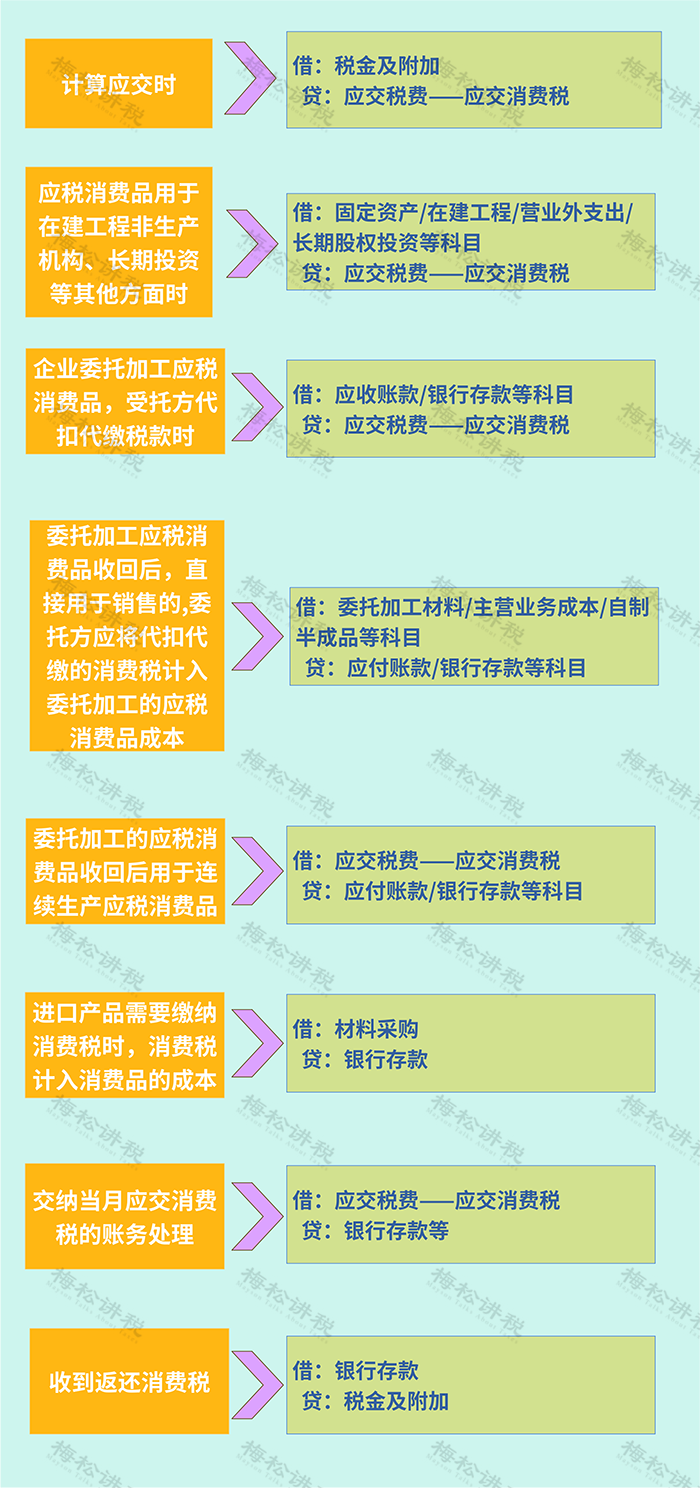

消费税

✦

消费税尽管涉及的企业较少,但是常在业务流转环节有所涉及,故其处理却较为复杂:

[color=rgba(0, 0, 0, 0.9)]

✦

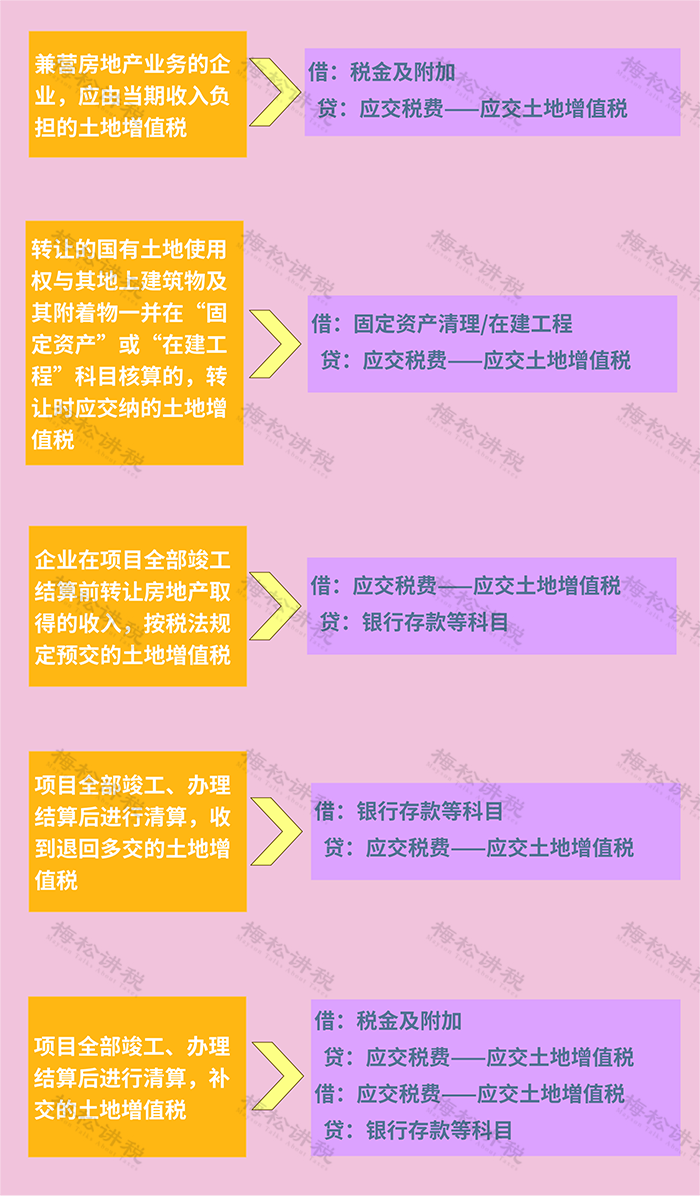

土地增值税

✦

土地增值税的会计处理比较简单,主要通过“应交税费——应交土地增值税”科目进行核算,其难点在于对数值的准确把控:

[color=rgba(0, 0, 0, 0.9)]

✦

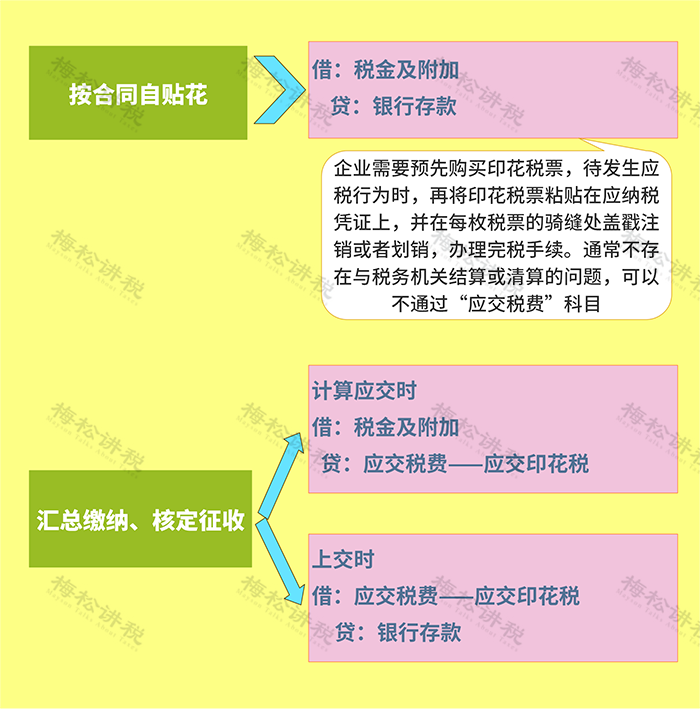

印花税

✦

印花税作为小税种,其处理办法也很简单,主要通过“应交税费—印花税”和“税金及附加”进行核算。

PS:第一种自贴花的情形已经很少见,目前基本都在电子税务局端按次、按季、按年进行缴纳。

[color=rgba(0, 0, 0, 0.9)]

✦

耕地占用税

✦

耕地占用税以实际占用的耕地面积计税,按照规定税额一次征收。企业交纳的耕地占用税,不需要通过“应交税费”科目核算,直接计入成本。

[color=rgba(0, 0, 0, 0.9)]

✦

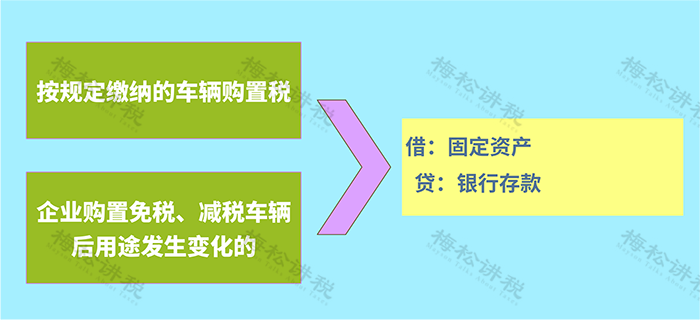

车辆购置税

✦

根据企业会计准则,企业固定资产的成本包括相关税费,其中就包括车辆购置税,因此,车购税可以直接计入“固定资产”,或有些企业为了核算更加清晰,会增加“应交税费——应交车辆购置税”进行核算。

[color=rgba(0, 0, 0, 0.9)]

✦

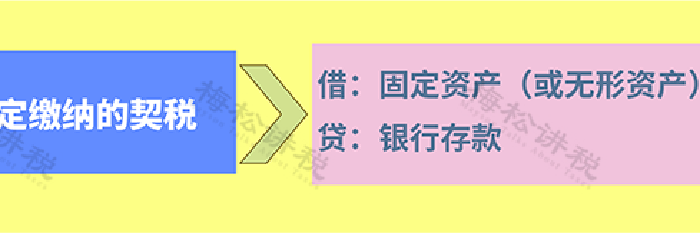

契税

✦

契税不需要通过“应交税费”科目核算,直接计入成本。

[color=rgba(0, 0, 0, 0.9)]

✦

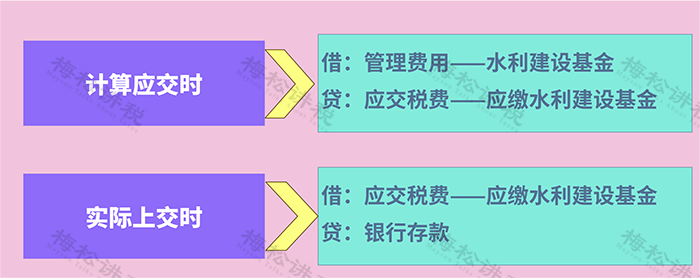

水利建设基金

✦

目前,部分地区已经免征水利建设基金。其会计处理办法也相对简单:

[color=rgba(0, 0, 0, 0.9)]

✦

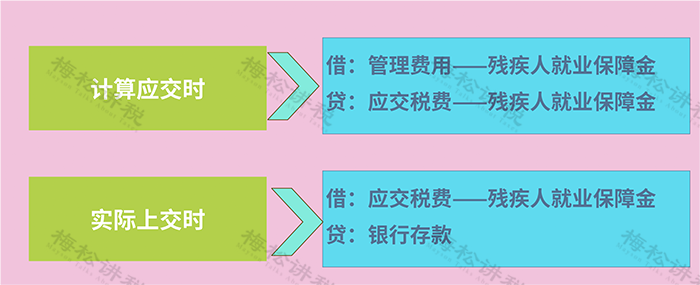

残疾人就业保障金

✦

残疾人就业保障金主要通过“应交税费——残疾人就业保障金”进行核算:

[color=rgba(0, 0, 0, 0.9)]

✦

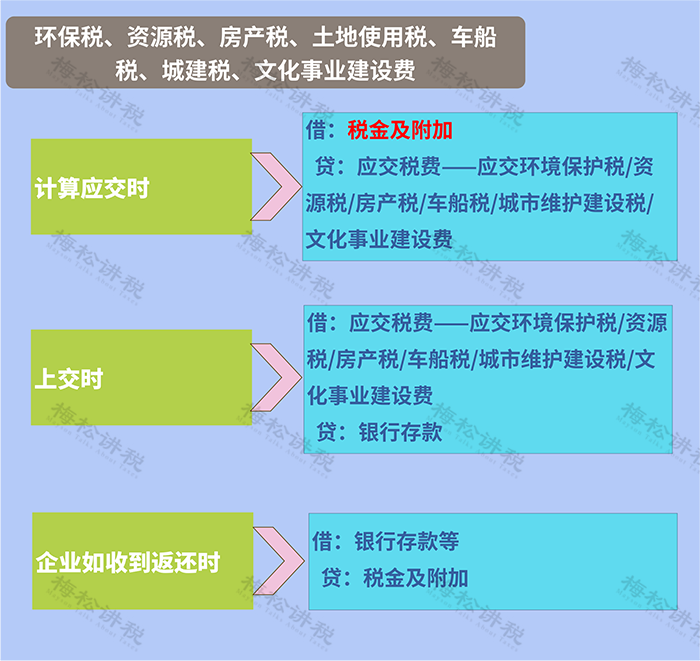

其他税费

✦

环保税、资源税、房产税、土地使用税、车船税、城建税、文化事业建设费等,均需要通过“税金及附加”进行核算,其处理方式大同小异:

[color=rgba(0, 0, 0, 0.9)]

✦

结语

✦

中国现行的税种共18种:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税、环保税——这些税种的税费会计处理方式

京公网安备 11010802022788号

京公网安备 11010802022788号