雷达卡

雷达卡

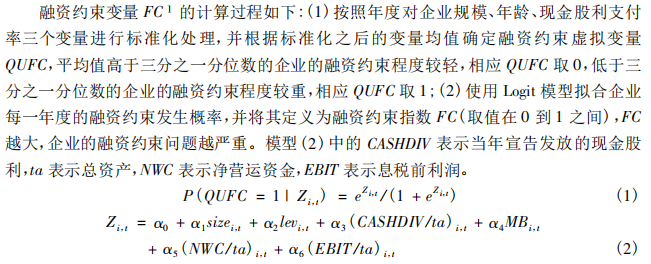

1.计算说明

注:由于每个模型不同的文献选取的指标存在差异,如有的文献用流动比率替代NWC,有的文献用BM账面市值比替代MB市值账面比。本人在初始数据中提供了流动比率、账面市值比等常用的替代计算变量,方便大家自己修改代码。

2.数据说明

样本选择:全部A股1991-2023年数据

与大多数文献相同,做了如下的处理:剔除金融行业的样本;剔除当年年末被ST、*ST或PT的上市公司;剔除公司上市之前的样本;剔除已经退市的上市公司样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

并对连续型变量进行了1%和99%分位数的缩尾处理

压缩包附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(02):109-127.

[2]张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(09):44-50+96.

[3]陈峻,袁梦.融资约束、审计费用与现金持有价值[J].审计研究,2020(02):106-113.

[4]陈峻,郑惠琼.融资约束、客户议价能力与企业社会责任[J].会计研究,2020(08):50-63.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

2023FC指数.rar

(15.87 MB, 需要: RMB 39 元)

本附件包括:

2023FC指数.rar

(15.87 MB, 需要: RMB 39 元)

本附件包括:- FC指数.dta

- 初始数据.dta

- 计算代码.do

- 会计稳健性与公司融资约束——基于两类稳健性视角的研究_张金鑫.pdf

- 企业社会责任、融资约束与企业金融化_顾雷雷.pdf

- 融资约束、客户议价能力与企业社会责任_陈峻.pdf

- 融资约束、审计费用与现金持有价值_陈峻.pdf

- FC指数.xlsx

- 初始数据.xlsx

京公网安备 11010802022788号

京公网安备 11010802022788号