雷达卡

雷达卡

- 年份:2006-2023

- 范围:A股上市公司

- 文件格式:Dta格式(使用Stata打开)

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明

首先通过企业基本的季度财务数据,计算得到每一个公司在每一季度的总收入(总成本)与该公司在该季度的市场收入(市场成本)和行业收入(行业成本);之后估计每一个公司的总收入与市场和行业收入之间的关系,确定由该公司特定行动驱动的公司收入的比例,回归方程得到的残差的绝对值即为该公司在每一季度的收入独特性;接着加入收入独特性估计每一个公司的总成本与市场和行业成本之间的关系,该回归方程中残差的绝对值即为该公司在每一季度的成本独特性;最后,将每一个公司每一年中四个财政季度的成本(收入)独特性的平均值作为该公司该年度的成本(收入)独特性的衡量标准。

财务数据来自上市公司年报参考文献

Anderson M, Mashruwala R, Wang Y, et al. Cost uniqueness and information uncertainty[J]. Contemporary Accounting Research, 2023, 40(4): 2226-2255.

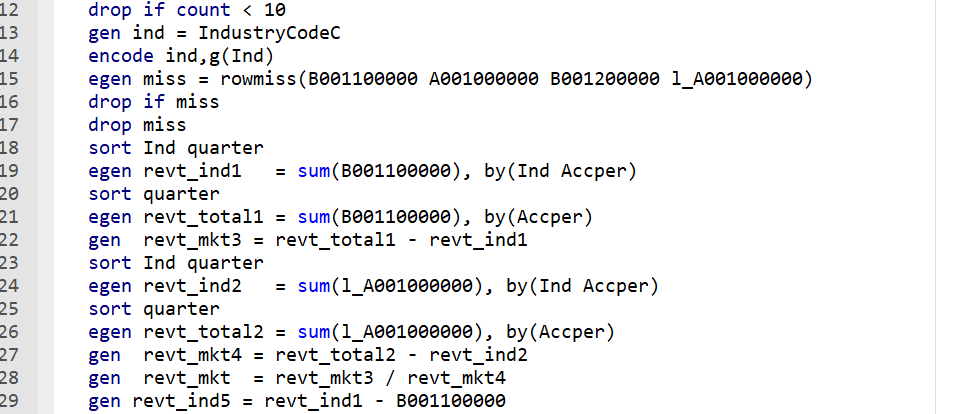

代码:

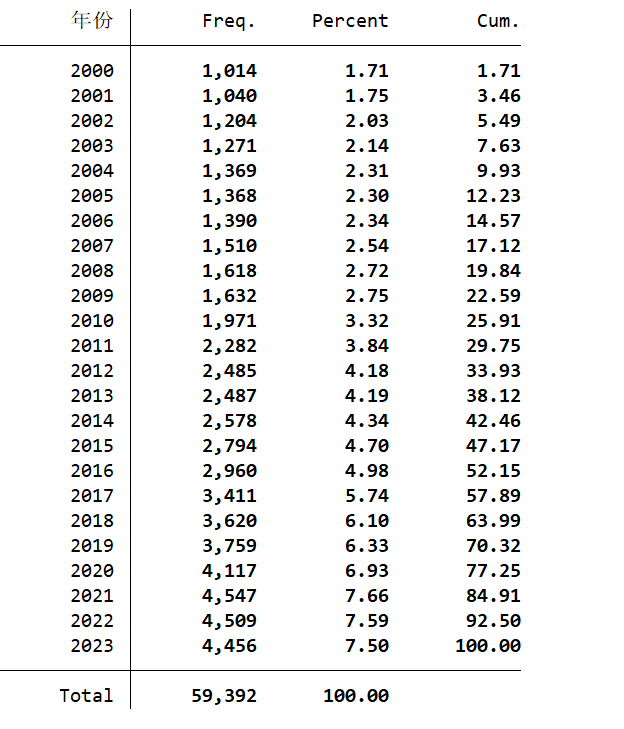

数据量:

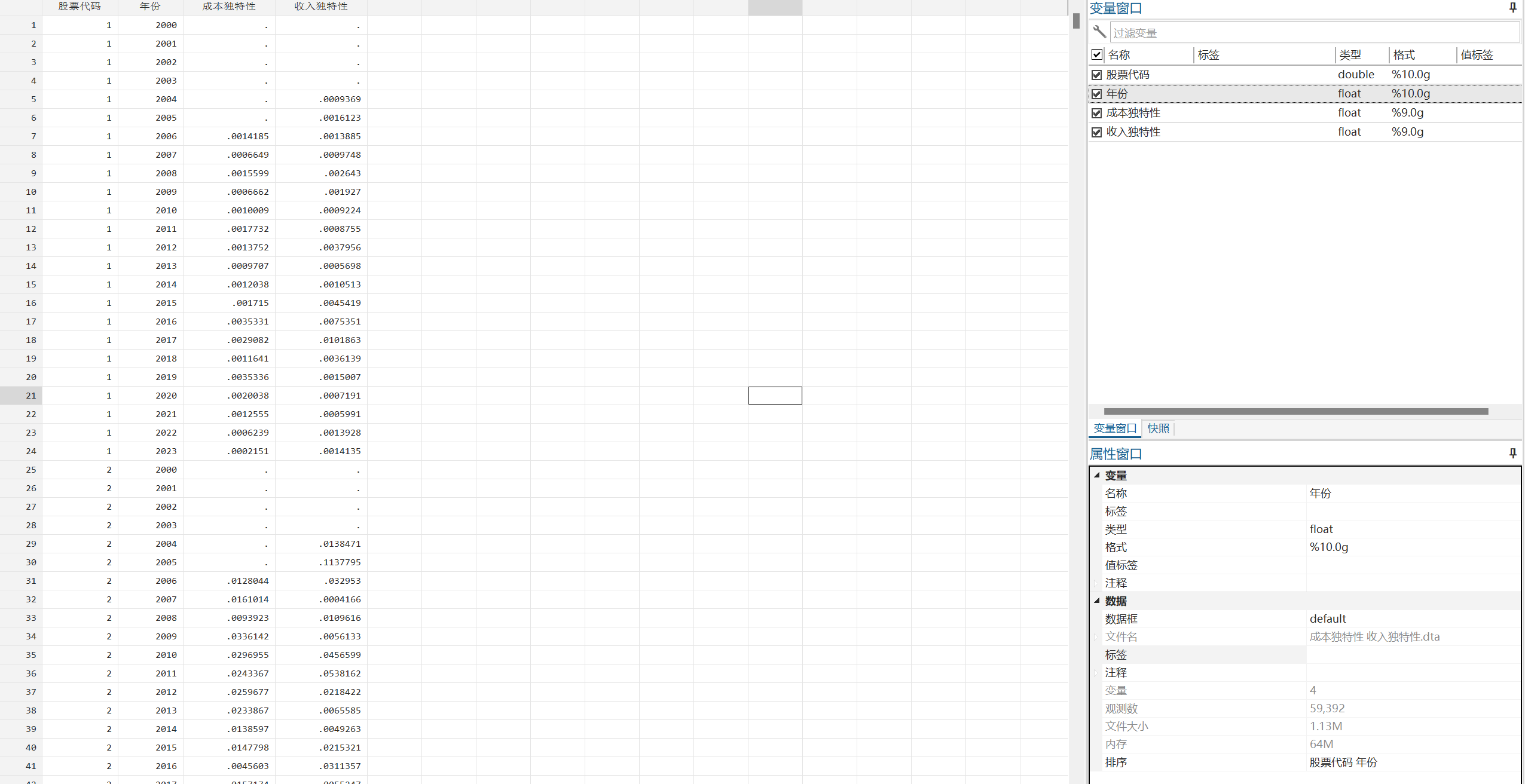

描述性统计:

结果数据

【数据】企业成本独特性与收入独特性+测算代码(2006-2023)

(76 Bytes, 需要: RMB 36 元)

【数据】企业成本独特性与收入独特性+测算代码(2006-2023)

(76 Bytes, 需要: RMB 36 元)

京公网安备 11010802022788号

京公网安备 11010802022788号