雷达卡

雷达卡

根据QYResearch调研团队的最新报告,预计2029年全球船用装载臂市场规模将达到5.9亿美元,未来几年年复合增长率CAGR为5.6%。这表明船用装载臂市场具有稳定且持续的增长潜力。

一、市场研究市场规模的增长主要得益于全球贸易量的增加和液货运输需求的提升,特别是在能源、化工等领域,对高效、安全的装载设备需求尤为明显。

发展趋势

需求增长:随着全球贸易的持续增长和液化天然气(LNG)及液态石油产品需求的增加,船用装载臂的市场需求将持续增长。

技术升级:船用装载臂在材料、工艺、智能化等方面不断升级,提高了设备的可靠性和效率。

环保要求提高:随着全球环保意识的增强,船用装载臂在减少泄漏、降低排放等方面面临更高的要求,企业需要不断研发新技术以满足日益严格的环保标准。

潜在增长动力

新兴市场和发展中国家的基础设施建设推进和贸易量增加,将推动船用装载臂需求的持续增长。

技术创新将带来新的应用领域和市场机会,如智能化、数字化技术的应用将提升设备的运行效率和安全性,进一步推动市场发展。

可能面临的挑战

市场竞争激烈:全球范围内存在多家船用装载臂生产商,市场竞争激烈,企业需要不断提升产品质量和服务水平以巩固市场地位。

技术瓶颈与人才短缺:部分企业在技术创新和研发投入方面存在不足,可能面临技术瓶颈。同时,行业技术人才的短缺也可能成为制约行业发展的因素之一。

二、行业内主导竞争者分析

主要竞争者

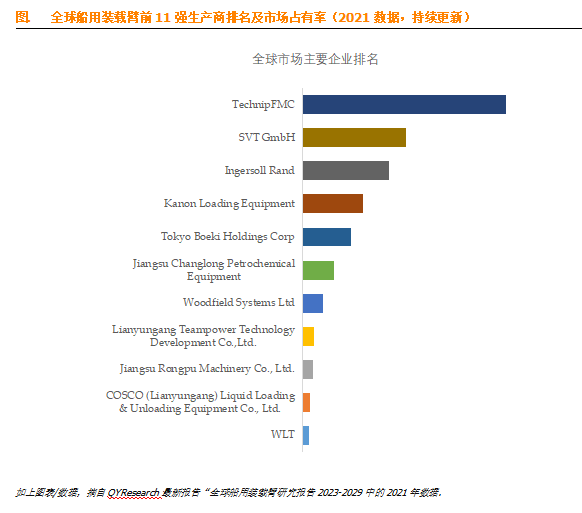

全球范围内船用装载臂生产商众多,包括WLT、COSCO(Lianyungang)Liquid Loading & Unloading Equipment Co., Ltd.、Jiangsu Rongpu Machinery Co., Ltd.等。

一些国际知名企业如荷兰的皇家孚宝公司(Royal Vopak)、美国的艾默生过程控制公司(Emerson Process Management)等,凭借其在技术、品牌和服务方面的优势,在全球市场上占据领先地位。

战略定位

主导竞争者通常将技术创新、品质保证和完善的售后服务作为其核心战略,通过不断推出新产品和服务,满足市场需求,巩固其市场地位。

竞争优势与劣势

竞争优势:国际知名企业通常拥有先进的技术和专利,能够提供高质量的产品和服务。同时,它们在全球市场上拥有广泛的销售网络和品牌影响力。

竞争劣势:面对快速变化的市场需求和新兴技术的冲击,部分主导竞争者可能面临技术更新换代的压力。此外,中小企业通过灵活的市场策略和差异化的产品服务,也可能对其构成威胁。

三、供应链结构分析

供应链组成

船用装载臂的供应链主要包括原材料供应商、设备制造商、分销商和最终用户。

原材料供应商:提供钢材、橡胶等原材料。

设备制造商:负责将原材料加工成船用装载臂。

分销商:负责将产品销售给最终用户。

最终用户:包括码头运营商、物流公司等。

供应链效率

高效的供应链管理对于船用装载臂行业的持续发展至关重要。通过优化原材料采购、生产加工、销售和售后服务等环节,企业可以降低生产成本、提高产品质量和服务水平。

可能的瓶颈

原材料供应不稳定:国际贸易摩擦或自然灾害等因素可能导致原材料供应不稳定,影响企业的生产计划和交货期。

技术引进与消化吸收:部分企业在技术引进和消化吸收方面存在困难,可能影响其产品的创新能力和市场竞争力。

四、近期研发进展考察

技术创新动态

新材料应用:采用高强度、耐腐蚀的新材料,提高设备的耐用性和安全性。

智能化技术:集成传感器、自动化控制系统等智能化技术,实现设备的远程监控、故障诊断和自动操作,提高设备的运行效率和安全性。

环保技术:研发泄漏检测、排放控制等环保技术,降低设备对环境的影响。

研发方向与趋势

未来,船用装载臂的研发方向将更加注重智能化、数字化和环保性。通过技术创新,提升设备的性能和质量,满足市场需求和环保要求。

五、相关法规政策环境审视

法规政策要求

船用装载臂行业受到产品质量标准、环保要求、安全规范等方面的法规政策约束。政府通过制定严格的法规和标准,推动行业向更加环保、安全的方向发展。

对行业发展的潜在影响

法规政策的不断完善和严格执行,将推动船用装载臂行业的技术创新和产业升级。企业需要加强技术研发和产品升级,以满足相关法规政策的要求,提升市场竞争力。

综上所述,船用装载臂行业正迎来前所未有的发展机遇。企业需要关注市场趋势、加强技术创新、优化供应链管理、满足法规政策要求,以在激烈的市场竞争中保持领先地位并实现可持续发展。

京公网安备 11010802022788号

京公网安备 11010802022788号