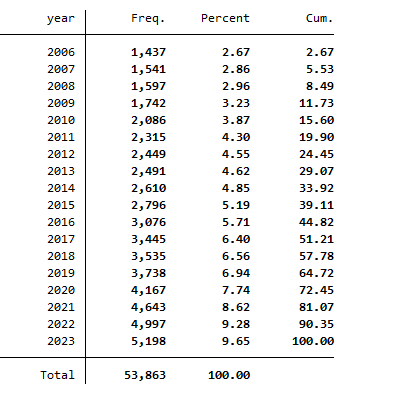

测算方式:参考顶刊《会计研究》姜付秀(2018)老师的研究:

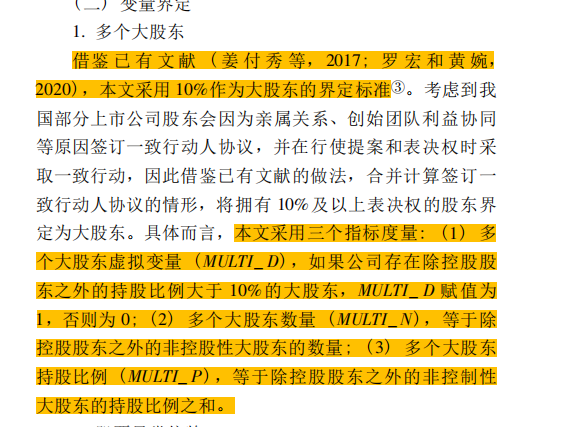

参照已有的文献比如Maury and Pajuste (2005)、Laeven and Levine(2008)和Attig et al.(2008,2009)及姜付秀等 (2015)把持股比例超过10%的股东定义为大股东。同时,我们通过逐家阅读上市公司的年报来确定一致行动人的信息,把作为一致行动人的股东的持股数量进行合并计算为一个股东。

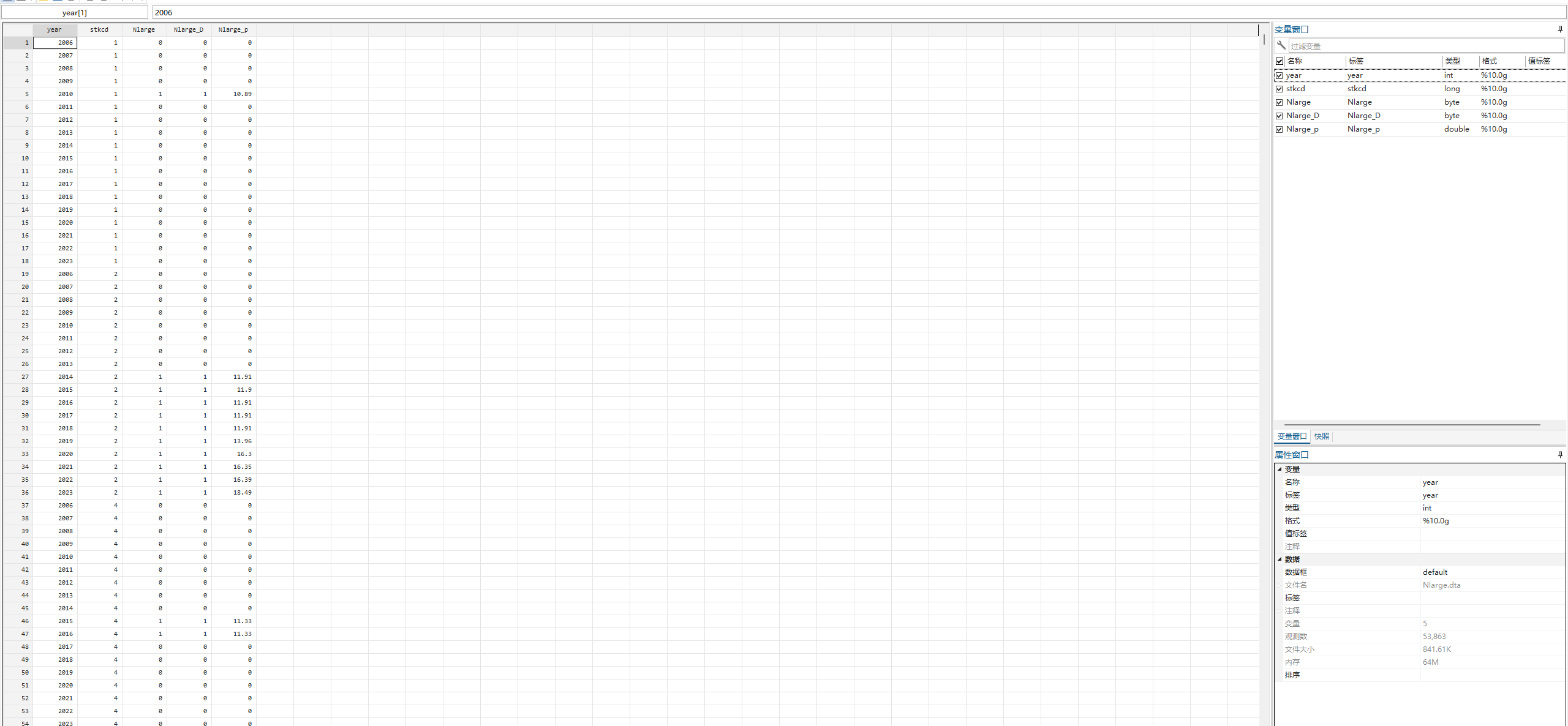

含第一大股东在内,如果公司存在两个及以上持股比例超过10%的大股东,我们将其界定为“多个大股东”,Multi赋值为1;反之,则将其称为“单一大股东”,Multi赋值为0。

雷达卡

雷达卡

多个大股东.zip

(1.89 MB, 需要: RMB 35 元)

多个大股东.zip

(1.89 MB, 需要: RMB 35 元)

京公网安备 11010802022788号

京公网安备 11010802022788号