雷达卡

雷达卡

- 年份:2001-2024年

- 统计范围:A股上市公司

- 已剔除金融STPT,缩尾为前后1%缩尾,已剔除缺失值

- 结果数据格式为:包含dta和excel格式。

- 三种版本结果:基本Jones模型结果(未缩尾未剔除)、基本Jones模型结果(已缩尾未剔除)、基本Jones模型结果(已缩尾已剔除金融STPT)

- 代码格式:do文件(Stata14/15/16/17)

- 字段包含以2012年的证监会行业标准,制造业使用二级分类,其他行业使用大类,本文剔除金融行业,如果不需要可以把对应代码删掉即可。

- 字段包含是否ST、PT的虚拟变量(以当年是否ST、*ST或PT为判断标准),本文剔除ST、*ST或PT类股票,如果不需要可以把对应代码删掉即可。

计算说明:

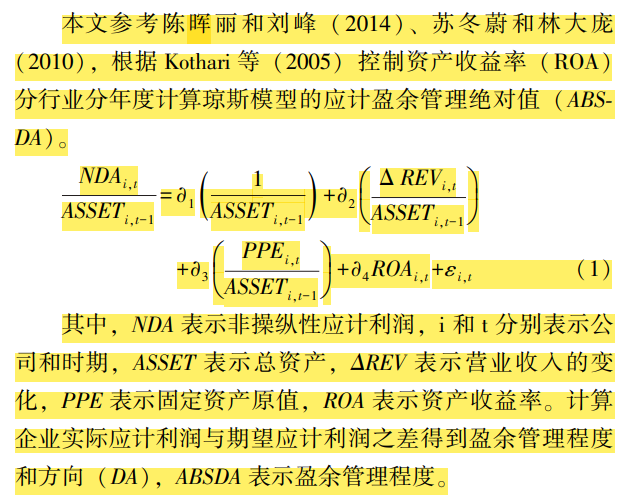

TA:总应计利润=营业利润–经营活动现金流净额;NDA:非操控性应计利润;DA:操控应计利润,绝对值越大,盈余管理空间越大,会计信息质量越低;△REVt:营业收入变动额;△RECt:应收账款变动额;PPEt:t期固定资产净额; At-1:消除规模效应,用t-1年期末总资产;公式(1)进行分行业分年度回归,得到回归系数带入公式(2)得到不可操控应计利润NDA,然后在带入公式(3),得到修正的可操控应计利润DA。制造业“C”字头代码取2位,其他行业取1位,进行行业分类,在计算中剔除行业分类后样本数少于10个以及相关数据缺失的样本。

参考文献

「1}梅蓓蕾,郭雪寒,叶建芳.问询函的溢出效应-------基于盈余管理视角1.会计研究,2021,(06):30-41

代码:

数据量

描述性统计:

结果数据:

基本Jones模型数据Stata计算代码2001-2024年.zip

(26.71 MB, 需要: RMB 32 元)

基本Jones模型数据Stata计算代码2001-2024年.zip

(26.71 MB, 需要: RMB 32 元)

京公网安备 11010802022788号

京公网安备 11010802022788号