雷达卡

雷达卡

- 年份:2000-2024

- 范围:A股上市公司

- 两人版本:企业声誉(未剔除金融STPT)、企业声誉(已剔除金融STPT)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

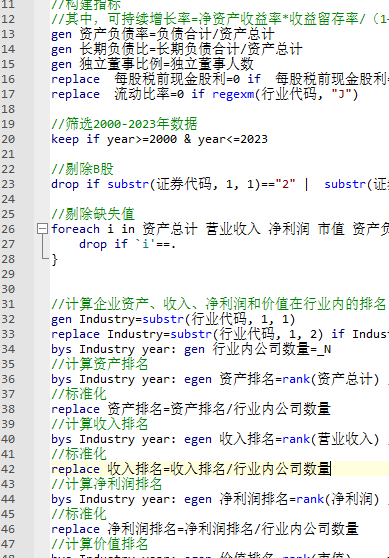

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明

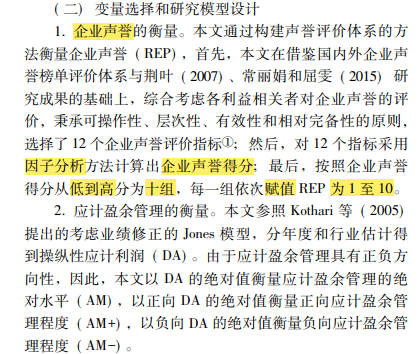

【企业声誉得分】参考文献中的做法,使用以下指标进行因子分析:企业资产(收】净利润和价值在行业内的排名、资产负债率、流动比率、长期负债比、每股收益、每股股利、是否为国际四大会计师事务所审计、可持续增长率、独立董事比例,因子分析所得结果即为企业声誉得分

【按企业声誉得分高低分十组】将样本分年度按企业声誉得分从低到高分为十组,每组分别赋值1-10,企业声誉得分越高赋值越高

注:因子分析中提到的变量均为标准做法,其中可持续增长率指标较为少见,在这里注明一下,可持续增长率=净资产收益率*收益留存率/1-净资产收益率*收益留存率)

参考文献

[1]管考磊,张蕊.企业声誉与盈余管理:有效契约观还是寻租观[].会计研究,2019.(01):59-64.

[2]常丽娟, and 屈雯. "声誉效应视角下高管机会主义行为对企业财物绩效水平的影响——来自沪,深A股的实证研究." 工业技术经济 34.11(2015):9.

代码:

数据量:

描述性统计:

结果数据

企业声誉(因子分析法)Stata计算代码2000-2024年.zip

(30.15 MB, 需要: RMB 35 元)

企业声誉(因子分析法)Stata计算代码2000-2024年.zip

(30.15 MB, 需要: RMB 35 元)

京公网安备 11010802022788号

京公网安备 11010802022788号