雷达卡

雷达卡

据 QYResearch数据显示,全球汽车印刷油墨市场增长稳健。预计 2030 年市场规模将达 6.92 亿美元,2025-2030 年期间年复合增长率(CAGR)为 6.2%。这一增长与汽车产业升级深度关联,据中国汽车工业协会 2024 年数据,全球智能座舱渗透率已突破 45%,车载显示屏、触控按键等部件需求激增,直接拉动高性能印刷油墨用量增长。

从市场驱动因素看,四大核心力量推动行业发展。一是设计美学升级,电动汽车将内饰视为 “第三生活空间”,复杂曲面、哑光质感、金属效果需求提升,带动 PUD 内饰膜油墨、耐候性外饰油墨创新;二是轻量化转型,工程塑料、碳纤维复合材料替代金属,促使油墨厂商开发低表面能聚丙烯专用油墨,突破基材附着力技术壁垒;三是功能集成化,电容式触摸开关需导电油墨、激光雷达区域需透波油墨,推动油墨向复合功能方向演进;四是环保法规收紧,全球 VOC 排放限制趋严,加速溶剂型油墨向水性、UV 固化体系转型,据欧盟《REACH 法规》2024 年更新要求,汽车用油墨 VOC 含量需低于 150g/L,倒逼技术升级。

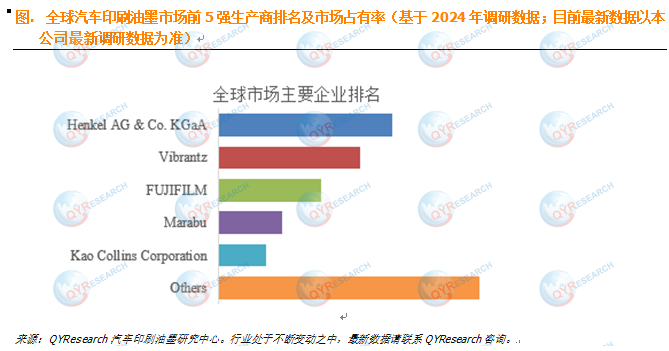

竞争格局呈现 “寡头主导、区域补充、创新突围” 特征。QYResearch 数据显示,2024 年全球前五大汽车印刷油墨生产商合计占据 67% 市场份额,头部企业优势显著。国际巨头如美国 Kao Collins Corporation、德国 Marabu、日本 FUJIFILM,凭借功能性油墨(导电、耐高温)技术优势,主导中高端市场;区域性企业依托本地汽车产业链,聚焦外饰标识、按钮丝印领域,提供高性价比定制化产品;新兴企业则瞄准 3D 打印油墨、纳米银导电油墨等细分赛道,贴合新能源汽车需求快速突破。

产业链结构呈现高度专业化分工。上游为基础化工原料供应,成膜物质(丙烯酸树脂、聚氨酯)、耐候性颜料(有机颜料为主)、溶剂(酯类、水)及助剂(分散剂、光引发剂)构成核心原料体系,决定油墨基础性能;中游是配方研发与生产环节,需通过精准复配平衡色彩、附着力与环保性,技术壁垒集中于多性能参数协同优化;下游对接汽车制造终端,经丝网印刷、IMD 模内装饰等工艺应用于零部件,再通过佛吉亚、延锋等一级供应商集成至整车,同时提供参数调试、故障排除等技术服务,形成完整价值闭环。

区域市场方面,亚太地区因中国、印度等国庞大汽车产销规模,成为全球最大消费市场,2024 年占比超 50%,侧重中低端通用型油墨需求;欧美市场在环保型(低 VOC)、功能型(导电、透波)油墨领域引领创新,德国、美国企业研发投入占比达营收的 8%-12%,推动技术迭代。

未来发展将聚焦三大方向:一是环保化,水性油墨、UV 固化油墨渗透率有望从 2024 年的 35% 提升至 2030 年的 55%;二是功能集成,开发集导电、防雾、防刮于一体的复合油墨,适配智能座舱多场景需求;三是工艺适配,针对 3D 打印、柔性电子等新兴工艺,优化油墨流动性与固化速度。企业需在配方研发与成本控制间找到平衡,才能在细分赛道占据优势,释放市场增长潜力。

京公网安备 11010802022788号

京公网安备 11010802022788号