雷达卡

雷达卡

市场发展现状与核心驱动力

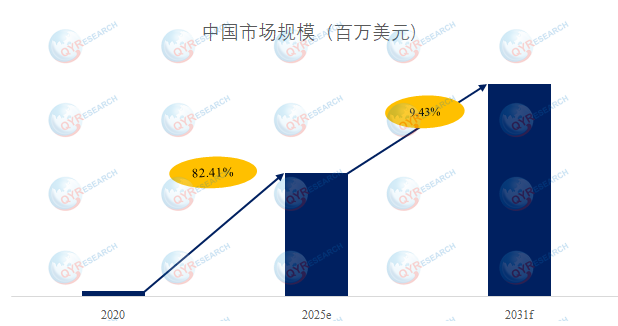

中国作为全球电子制造中心,折叠屏手机 MIM 铰链市场在柔性显示技术普及与终端品牌创新需求推动下持续扩容。据 QYResearch调研数据显示,预计 2031 年中国市场规模将达 17.31 亿美元,2024-2031 年复合增长率为 9.43%。

行业增长主要得益于三大支撑:一是本土制造优势,完善的供应链体系、熟练劳动力与先进生产设备,使中国成为全球 MIM 铰链核心供应地;二是终端需求爆发,华为、小米、OPPO 等品牌折叠屏手机销量快速增长,2024 年华为折叠屏全球市占率达 35%,直接拉动铰链需求;三是技术持续迭代,东睦股份、精研科技等企业突破 0.1mm 级精密制造技术,良率稳定在 85% 以上,推动产品性能升级。

当前市场竞争呈现头部集中格局,前三大厂商占据 65.29% 的市场份额,主要参与者包括 Amphenol、奇鋐及本土龙头东睦股份、精研科技等。产品结构上,水滴型铰链以 69.74% 的市场占比成为主流,其人体工程学设计可减少应力集中,代表机型有 OPPO Find N 系列;应用端则以竖折手机为主,占比达 70.55%,是铰链需求的核心来源。

SWOT 分析与行业竞争态势

核心优势

国内庞大的终端品牌集群形成稳定需求基础,降低了对国际市场的依赖;MIM 技术全链条创新成效显著,钛合金材料应用使成本降低 30%,动态弯折寿命突破 20 万次;成熟的电子制造体系支撑规模化生产,实现高质量与成本效益的平衡;本土企业与全球品牌深度绑定,如东睦股份锁定苹果供应链,精研科技服务安卓系头部客户。

现存短板

知识产权纠纷风险加剧,核心设计与工艺的专利保护难度提升;高精度部件的大规模质量控制存在挑战,可能影响高端市场拓展;专用合金等原材料依赖进口,导致供应链存在价格波动与供应中断风险。

发展机遇

全球折叠屏设备渗透率持续提升,欧洲、北美市场为本土企业提供出口增量;柔性显示技术向可穿戴设备、车载显示器延伸,开辟新应用场景;政府对高科技产业的财政支持与税收减免,为研发投入提供保障;钛合金、碳纤维等新材料应用打开性能升级空间。

潜在威胁

韩国、欧洲企业在铰链技术领域加速创新,全球市场竞争日趋激烈;技术迭代速度加快,若未能及时跟进下一代解决方案可能面临淘汰;宏观经济波动可能抑制高端折叠设备消费需求,直接影响铰链市场增长。

未来技术趋势与市场拓展方向

材料创新成为核心突破点,钛合金、陶瓷及复合金属的应用将更普遍,实现铰链轻量化与高强度的平衡,东睦股份已实现钛合金 MIM 零件量产。耐用性升级持续推进,通过高级涂层与合金配方优化,进一步提升抗疲劳性与耐磨性,降低故障概率。

定制化需求将快速增长,随着折叠技术向多设备场景延伸,针对可穿戴设备、笔记本电脑的专用 MIM 铰链解决方案将增多。技术路径上,MIM 工艺仍将占据主导地位,同时液态金属技术渗透率预计 2025 年达 25%,形成差异化竞争格局。

此外,机器人关节、车载屏幕等新兴应用场景将成为行业第二增长曲线,单机价值量远超手机铰链,为市场带来更大增长空间。本土企业需持续强化专利布局、优化供应链稳定性,以把握行业发展机遇。

京公网安备 11010802022788号

京公网安备 11010802022788号