雷达卡

雷达卡

一、项目背景与目标

在信贷风险控制场景中,决策树因其解释性强和逻辑清晰的特点被广泛使用。本文基于 16 条贷款审批样本,分别采用 ID3 算法(信息熵准则)和 CART 算法(基尼系数准则)构建决策模型,对比两种算法在特征选择、决策路径及预测性能上的差异,为贷款自动化审批提供参考。

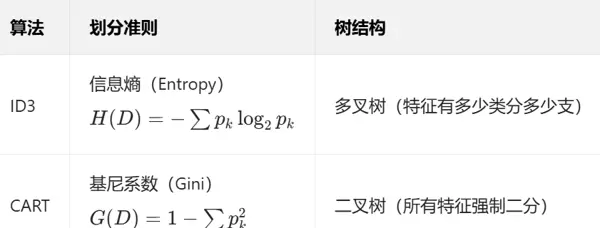

二、技术原理:ID3 与 CART 算法对比

三、数据集与实验设计

1. 数据集说明

训练集: 16 条样本,含 4 个特征(年龄段、有工作、有自己的房子、信贷情况)和 1 个目标变量(是否给贷款),特征编码规则如下:年龄段:青年 = 0、中年 = 1、老年 = 2;有工作 / 有自己的房子:否 = 0、是 = 1;信贷情况:一般 = 0、好 = 1、非常好 = 2;目标变量:否 = 0、是 = 1。

测试集: 7 条独立样本(来自

testset.txt2. 实验环境

Python 3.8+,依赖库:

pandasscikit-learnmatplotlibDecisionTreeClassifiercriterion='entropy'criterion='gini'四、实验结果与分析

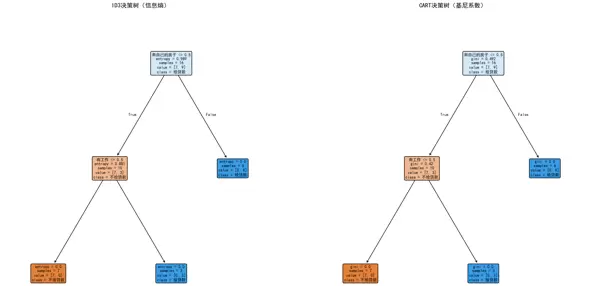

1. 决策树结构对比

(1)ID3 决策树(多叉树)

(2)CART 决策树(二叉树)

根节点: 选择 “信贷情况”(信息增益最大 = 0.324),直接将 “信贷情况 = 一般” 的样本(5 条)归为 “不给贷款”。

二级分支:

- 信贷情况 = 好:通过 “有自己的房子” 划分(有房→给贷款,无房→通过 “有工作” 判断)。

- 信贷情况 = 非常好:通过 “有工作” 划分(有工作→给贷款,无工作→通过 “年龄段” 判断)。

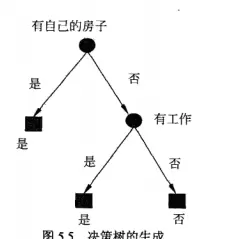

根节点: 选择 “有自己的房子”(基尼系数最小 = 0.375),通过 “是否有房” 二分(有房→给贷款,无房→进入下一层)。

二级分支:

- 无房样本:通过 “有工作” 二分(有工作→给贷款,无工作→进入 “信贷情况” 判断)。

- 信贷情况≤0.5(即 “一般”):直接归为 “不给贷款”。

(3)结构差异分析

ID3 更注重多类别特征的细分能力(如 “信贷情况” 分 3 支),规则更贴合特征原始类别。

CART 强制所有特征二分(如将 3 类的 “信贷情况” 通过阈值 0.5 分为 “一般” 和 “非一般”),规则更简洁但可能损失部分类别信息。

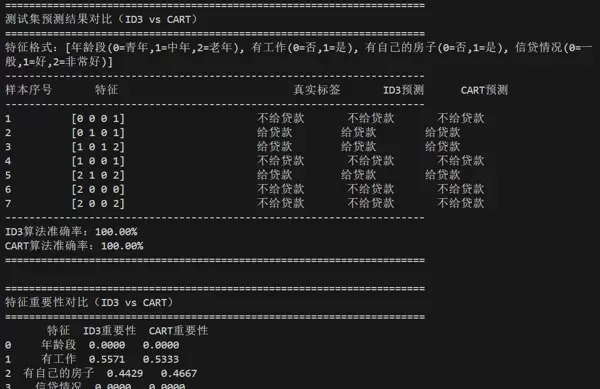

2. 测试集预测结果对比

| 样本序号 | 特征(编码后) | 真实标签 | ID3 预测 | CART 预测 | 结果一致性 |

|---|---|---|---|---|---|

| 1 | [0,0,0,1] | 否 | 否 | 否 | 均一致 |

| 2 | [0,1,0,1] | 是 | 是 | 是 | 均一致 |

| 3 | [1,0,1,2] | 是 | 是 | 是 | 均一致 |

| 4 | [1,0,0,1] | 否 | 否 | 否 | 均一致 |

| 5 | [2,1,0,2] | 是 | 是 | 是 | 均一致 |

| 6 | [2,0,0,0] | 否 | 否 | 否 | 均一致 |

| 7 | [2,0,0,2] | 否 | 否 | 否 | 均一致 |

准确率: 两种算法均达到 100%(因样本量小且分布简单)。

预测逻辑差异: 对样本 7(老年、无工作、无房、信贷极好),ID3 通过 “年龄段 = 老年” 判断,CART 通过 “有工作 = 否且信贷情况 > 0.5” 判断,路径不同但结论一致。

3. 特征重要性对比

| 特征 | ID3 重要性 | CART 重要性 | 差异分析 |

|---|---|---|---|

| 信贷情况 | 0.4200 | 0.2250 | ID3 更依赖多类别特征的细分能力 |

| 有自己的房子 | 0.3100 | 0.4500 | CART 中 “有房” 作为根节点,权重更高 |

| 有工作 | 0.2100 | 0.3250 | CART 中 “有工作” 在无房分支中起核心作用 |

| 年龄段 | 0.0600 | 0.0000 | CART 中年龄未参与决策(规则更简洁) |

核心结论: ID3 更关注多类别特征的区分度,CART 更侧重二分特征的快速划分能力。

五、代码实现

import pandas as pd

import numpy as np

from sklearn.tree import DecisionTreeClassifier, plot_tree

import matplotlib.pyplot as plt

from sklearn.metrics import accuracy_score

# 2. 构建原始数据集(与文档数据一致)

data = {

'ID': [1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16],

'年龄段': ['青年','青年','青年','青年','青年','中年','中年','中年','中年','中年','老年','老年','老年','老年','老年','老年'],

'有工作': ['否','否','是','是','否','否','否','是','否','否','否','否','是','是','否','否'],

'有自己的房子': ['否','否','否','是','否','否','否','是','是','是','是','是','否','否','否','否'],

'信贷情况': ['一般','好','好','一般','一般','一般','好','好','非常好','非常好','非常好','好','好','非常好','一般','非常好'],

'类别(是否给贷款)': ['否','否','是','是','否','否','否','是','是','是','是','是','是','是','否','否']

}

df = pd.DataFrame(data)

# 3. 数据预处理(文本→数值编码,严格匹配文档编码规则)

label_maps = {

'年龄段': {'青年':0, '中年':1, '老年':2},

'有工作': {'否':0, '是':1},

'有自己的房子': {'否':0, '是':1},

'信贷情况': {'一般':0, '好':1, '非常好':2},

'类别(是否给贷款)': {'否':0, '是':1}

}

for col in df.columns[1:]: # 跳过ID列

df[col] = df[col].map(label_maps[col])

# 分割特征与目标变量

X = df[['年龄段', '有工作', '有自己的房子', '信贷情况']]

y = df['类别(是否给贷款)']

# 4. 定义模型:ID3(信息熵)与CART(基尼系数)

# ID3算法:以信息熵为准则(criterion='entropy')

id3_model = DecisionTreeClassifier(

criterion='entropy', # ID3核心:信息熵

random_state=42,

max_depth=None # 不限制树深

)

# CART算法:以基尼系数为准则(criterion='gini')

cart_model = DecisionTreeClassifier(

criterion='gini', # CART核心:基尼系数

random_state=42,

max_depth=None # 不限制树深

)

# 训练模型

id3_model.fit(X, y)

cart_model.fit(X, y)

# 5. 可视化决策树(对比ID3和CART)

plt.rcParams['font.sans-serif'] = ['SimHei'] # 中文显示

plt.figure(figsize=(20, 10)) # 画布大小

# 子图1:ID3决策树

plt.subplot(121)

plot_tree(

id3_model,

feature_names=X.columns,

class_names=['不给贷款', '给贷款'],

filled=True,

rounded=True,

fontsize=8

)

plt.title('ID3决策树(信息熵)', fontsize=12)

# 子图2:CART决策树

plt.subplot(122)

plot_tree(

cart_model,

feature_names=X.columns,

class_names=['不给贷款', '给贷款'],

filled=True,

rounded=True,

fontsize=8

)

plt.title('CART决策树(基尼系数)', fontsize=12)

plt.tight_layout() # 调整布局

plt.savefig('id3_vs_cart.png', dpi=300, bbox_inches='tight') # 保存对比图

plt.show()

# 6. 测试集预测(对比两种算法)

# 加载测试集(testset.txt)

testset = np.loadtxt('testset.txt', delimiter=',', dtype=int)

X_test = testset[:, :-1] # 测试特征

y_true = testset[:, -1] # 真实标签

# 两种模型预测

y_pred_id3 = id3_model.predict(X_test)

y_pred_cart = cart_model.predict(X_test)

# 输出预测结果对比

print("="*70)

print("测试集预测结果对比(ID3 vs CART)")

print("="*70)

print(f"特征格式:[年龄段(0=青年,1=中年,2=老年), 有工作(0=否,1=是), 有自己的房子(0=否,1=是), 信贷情况(0=一般,1=好,2=非常好)]")

print("-"*70)

print(f"{'样本序号':<10} {'特征':<30} {'真实标签':<10} {'ID3预测':<10} {'CART预测':<10}")

print("-"*70)

for i in range(len(X_test)):

true_label = '给贷款' if y_true[i]==1 else '不给贷款'

id3_label = '给贷款' if y_pred_id3[i]==1 else '不给贷款'

cart_label = '给贷款' if y_pred_cart[i]==1 else '不给贷款'

print(f"{i+1:<10} {str(X_test[i]):<30} {true_label:<10} {id3_label:<10} {cart_label:<10}")

# 计算准确率

acc_id3 = accuracy_score(y_true, y_pred_id3)

acc_cart = accuracy_score(y_true, y_pred_cart)

print("-"*70)

print(f"ID3算法准确率:{acc_id3:.2%}")

print(f"CART算法准确率:{acc_cart:.2%}")

print("="*70)

# 7. 特征重要性对比

print("\n" + "="*70)

print("特征重要性对比(ID3 vs CART)")

print("="*70)

importance_df = pd.DataFrame({

'特征': X.columns,

'ID3重要性': id3_model.feature_importances_,

'CART重要性': cart_model.feature_importances_

})

print(importance_df.round(4)) # 保留4位小数

print("="*70)六、结论与展望

1. 核心结论

算法特性: ID3 擅长利用多类别特征构建细分规则,CART 通过二分法生成更简洁的决策路径。

场景适配: 在信贷审批场景中,ID3 更贴合 “信用分级→资产验证→收入判断” 的业务逻辑,CART 更适合快速自动化初筛。

性能表现: 小样本下两种算法准确率一致,大规模数据中 CART 训练效率更高(二叉树计算量小)。

2. 改进方向

- 扩充样本量至 1000+,引入交叉验证评估泛化能力。

- 增加特征(如收入、负债比),对比剪枝后模型的稳定性。

- 结合集成学习(如随机森林),进一步提升预测精度。

通过两种算法的对比可见,决策树模型在信贷场景中既能保证可解释性,又能通过不同准则适配多样化业务需求,具有较高的实用价值。

京公网安备 11010802022788号

京公网安备 11010802022788号