雷达卡

雷达卡

数据介绍:

- 年份:2005-2024

- 范围:A股上市公司

- 三个版本:内部薪酬差距(未剔除未缩尾)、内部薪酬差距(已剔除金融STPT未缩尾)、内部薪酬差距(已剔除金融STPT已缩尾)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件,包含生成结果的代码和对结果数据进行分析并生成图像的代码

- 分析结果及论文图表均在帖子末尾的压缩包,可直接下载查看情况

计算公式:

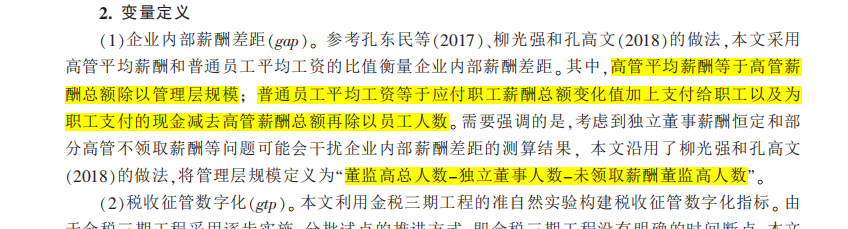

- 高管平均薪酬等于高管薪酬总额除以管理层规模; 普通员工平均工资等于应付职工薪酬总额变化值加上支付给职工以及为职工支付的现金减去高管薪酬总额再除以员工人数。 需要强调的是,考虑到独立董事薪酬恒定和部分高管不领取薪酬等问题可能会干扰企业内部薪酬差距的测算结果, 本文沿用了柳光强和孔高文(2018)的做法,将管理层规模定义为“董监高总人数-独立董事人数-未领取薪酬董监高人数”。

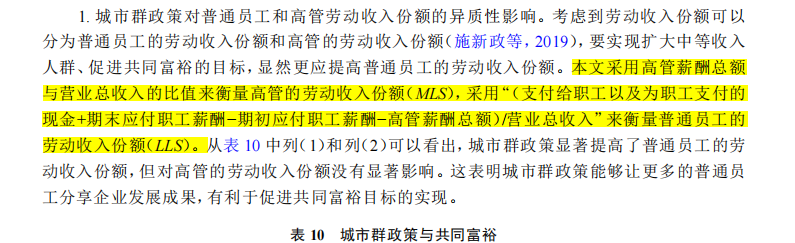

- 采用高管薪酬总额与营业总收入的比值来衡量高管的劳动收入份额(MLS),采用“(支付给职工以及为职工支付的现金+期末应付职工薪酬−期初应付职工薪酬−高管薪酬总额)/营业总收入”来衡量普通员工的劳动收入份额(LLS)

- 参照 Faleye et al. ( 2013) 与 Banker et al. ( 2016) 等的研究,本文将企业薪酬差距( FPG) 定义为管理层平均薪酬( AMP) 与员工平均薪酬( AEP) 的比值

参考引用:

- 参考文献-城市群政策的收入分配效应—...企业劳动收入份额视角的研究_江轩宇

- 参考文献-企业内部薪酬差距与创新_孔东民

- 参考文献-税收征管数字化与企业内部薪酬差距_魏志华

计算代码和评估:

数据量:

结果数据

上市公司内部薪酬差距数据2005-2024年含do代码和excel-dta格式数据.zip

(21.22 MB, 需要: RMB 35 元)

评估结果.zip

(526.1 KB)

上市公司内部薪酬差距数据2005-2024年含do代码和excel-dta格式数据.zip

(21.22 MB, 需要: RMB 35 元)

评估结果.zip

(526.1 KB)

京公网安备 11010802022788号

京公网安备 11010802022788号