雷达卡

雷达卡

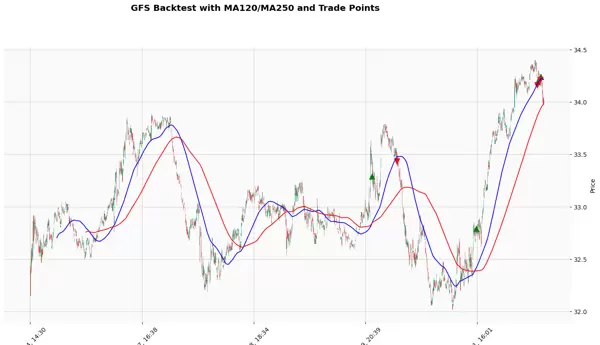

我下载了 GFS 从 2025-11-14 到 2025-11-21 的 1 分钟级别数据,用于计算 120 周期与 250 周期的移动平均线。策略的买入信号设定为:两条均线均呈现上升趋势,且短期均线(120)位于长期均线(250)之上;卖出信号则为价格回落至 120 均线时触发。

该策略最初在 moomoo 平台上运行,但由于缺少 2025-11-21 的完整数据,后续改用 Python 结合 yfinance 进行回测。目前回测范围仅覆盖 11 月 21 日当天的交易情况,初步结果显示买卖点的捕捉效果较为理想。

尽管已有一定成效,但策略仍具备优化潜力。例如,可加入逻辑避免在卖出后立即重新买入的情况,提升整体执行效率和信号质量。

GFS 原本是 AMD 分拆出来的芯片代工企业,其股价波动特性适合短线量化策略测试。以下是实现该策略的部分代码逻辑,欢迎交流指正。

尽管已有一定成效,但策略仍具备优化潜力。例如,可加入逻辑避免在卖出后立即重新买入的情况,提升整体执行效率和信号质量。

GFS 原本是 AMD 分拆出来的芯片代工企业,其股价波动特性适合短线量化策略测试。以下是实现该策略的部分代码逻辑,欢迎交流指正。

尽管已有一定成效,但策略仍具备优化潜力。例如,可加入逻辑避免在卖出后立即重新买入的情况,提升整体执行效率和信号质量。

GFS 原本是 AMD 分拆出来的芯片代工企业,其股价波动特性适合短线量化策略测试。以下是实现该策略的部分代码逻辑,欢迎交流指正。

import yfinance as yf

import pandas as pd

import os

def get_data():

filepath = 'GFS_20251121_1m.xlsx'

if os.path.exists(filepath):

df = pd.read_excel(filepath)

df['datetime'] = pd.to_datetime(df['datetime'])

else:

df = yf.download(tickers='GFS', period='1d', interval='1m', progress=False, start='2025-11-21')

if isinstance(df.columns, pd.MultiIndex):

df.columns = df.columns.droplevel(1)

df = df[['Open', 'High', 'Low', 'Close', 'Volume']]

df.columns = ['open', 'high', 'low', 'close', 'volume']

for col in ['open', 'high', 'low', 'close']:

df[col] = df[col].round(3)

df.index.name = 'datetime'

df.reset_index(inplace=True)

df['datetime'] = pd.to_datetime(df['datetime'], format="%Y-%m-%d").dt.tz_localize(None)

df.to_excel(filepath, index=False)

return df

df = get_data()

df.head()

df['ma120'] = df['close'].rolling(window=120).mean()

df['ma250'] = df['close'].rolling(window=250).mean()

df['ma120_prev'] = df['ma120'].shift(1)

df['ma250_prev'] = df['ma250'].shift(1)

df['trend_long'] = (

(df['ma120_prev'] < df['ma120']) &

(df['ma250_prev'] < df['ma250']) &

(df['close'] > df['ma120']) &

(df['ma120'] > df['ma250'])

)

position = 0

buy_price = 0

qty = 100

commission = 2

equity = 4000

trade_log = []

for i in range(len(df)):

row = df.iloc[i]

price = row['close']

ma120 = row['ma120']

ma120_prev = row['ma120_prev']

ma250 = row['ma250']

ma250_prev = row['ma250_prev']

# Skip until MAs exist

if pd.isna(ma120) or pd.isna(ma250):

continue

if row['datetime'] < pd.Timestamp('2025-11-20'):

continue

# BUY CONDITION (same as your strategy)

if position == 0:

if (ma120_prev < ma120) and (ma250_prev < ma250) and (price > ma120) and (ma120 > ma250):

position = qty

buy_price = price

equity -= price * qty + commission

trade_log.append({

'datetime': row['datetime'],

'type': 'BUY',

'price': price

})

# SELL CONDITION

if position > 0:

profit = (price - buy_price) * qty - commission

if price < ma120 and profit > 0:

equity += price * qty - commission

position = 0

trade_log.append({

'datetime': row['datetime'],

'type': 'SELL',

'price': price,

'profit': round(profit, 2)

})

# Close any open position at the end

if position > 0:

final_price = df['close'].iloc[-1]

equity += final_price * qty - commission

profit = (final_price - buy_price) * qty

trade_log.append({

'datetime': df['datetime'].iloc[-1],

'type': 'FORCED EXIT',

'price': final_price,

'profit': round(profit, 2)

})

position = 0

# -------------------------------------------------------

# 4. Results

# -------------------------------------------------------

trades = pd.DataFrame(trade_log)

print("Final Equity:", equity)

print("Net Profit:", equity - 4000)

print("\nTrade Log:")

print(trades)

trades.to_csv("GFS_20251121_trades.csv", index=False)

import mplfinance as mpf

import numpy as np

df_plot = df.copy()

df_plot.set_index("datetime", inplace=True)

df_plot['buy'] = np.nan

df_plot['sell'] = np.nan

for t in trade_log:

dt = t['datetime']

if t['type'] == 'BUY':

df_plot.loc[dt, 'buy'] = df_plot.loc[dt, 'close']

elif t['type'] == 'SELL':

df_plot.loc[dt, 'sell'] = df_plot.loc[dt, 'close']

apds = [

mpf.make_addplot(df_plot['ma120'], color='blue'),

mpf.make_addplot(df_plot['ma250'], color='red'),

mpf.make_addplot(df_plot['buy'], type='scatter', markersize=80, marker='^', color='green'),

mpf.make_addplot(df_plot['sell'], type='scatter', markersize=80, marker='v', color='red'),

]

mpf.plot(

df_plot,

type='candle',

addplot=apds,

volume=False,

title='GFS Backtest with MA120/MA250 and Trade Points',

style='yahoo',

figsize=(18, 9)

)

京公网安备 11010802022788号

京公网安备 11010802022788号