雷达卡

雷达卡

文章声明:本文内容仅为个人在业余时间的研究成果,与任何单位或机构无关。文中提及的股票代码仅用于技术测试和示例展示,不构成任何形式的投资建议。投资市场存在风险,相关数据来源于网络采集与整理,仅供学习参考。本人致力于维护数据的时效性与准确性,但建议使用者通过自身代码逻辑进行验证。本项目由个人独立维护,更新需要一定周期,请理解。

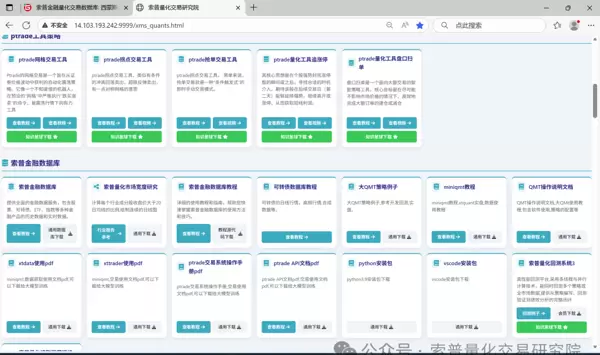

在进行量化交易分析过程中,发现当前许多开源金融数据接口存在使用限制。例如,akshare设置了反爬机制,实际应用中基本无法稳定获取数据;tushare则需付费订阅才能解锁核心功能。相比之下,目前QMT平台的表现较为可用。因此,我决定搭建一套自有的本地化数据库系统,以支持长期的量化策略研究。

经过一段时间的数据积累和结构优化,目前已完成多个关键数据模块的入库工作,整体数据体系已初步上线运行。从实际测试来看,现有数据覆盖范围和更新频率能够满足常规量化研究需求。所有数据均由本人独立采集、清洗并维护,确保流程可控。

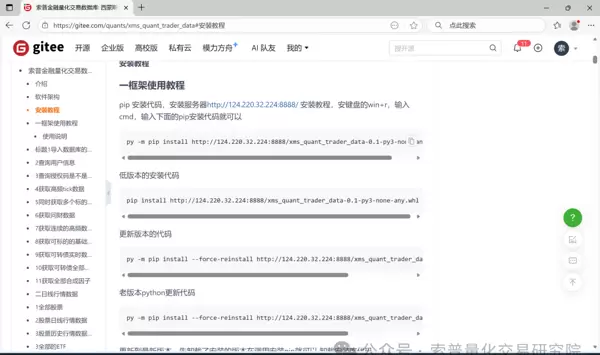

项目支持通过标准Python工具链快速部署,用户可直接使用pip命令完成安装,操作简便。同时提供网页端访问入口,便于数据浏览与调试验证。

以下是具体的安装代码示例:

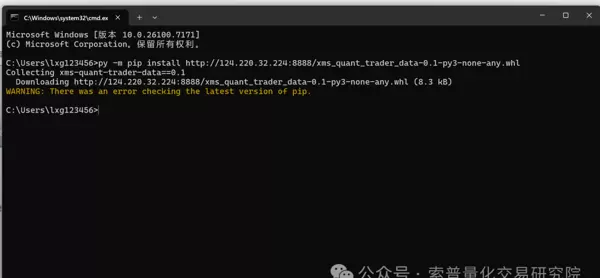

py?-m pip install http://124.220.32.224:8888/xms_quant_trader_data-0.1-py3-none-any.whl执行安装后正常显示的结果如下:

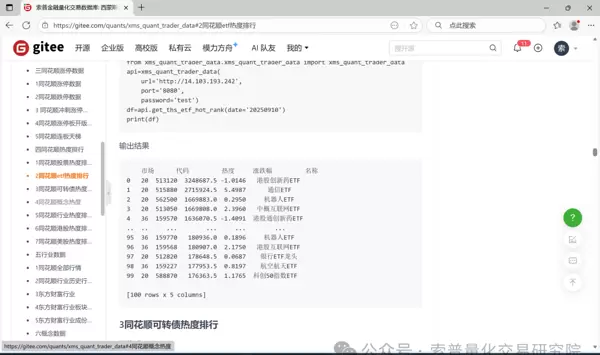

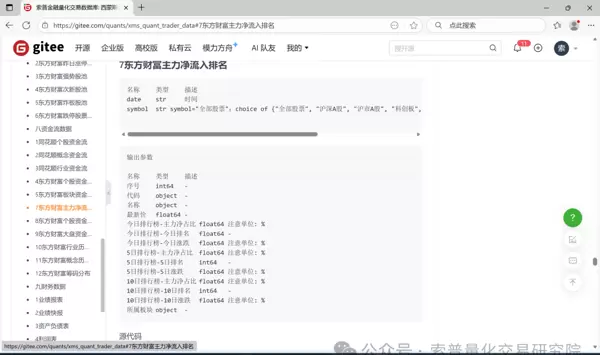

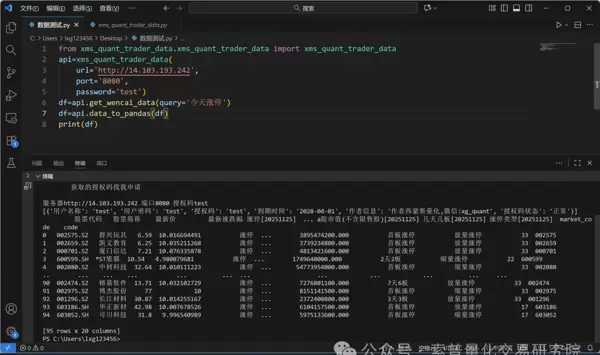

数据获取方面,系统支持多种主流资产类别的历史信息提取。例如,可通过接口调用获取问财平台的相关数据:

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

? ? url='http://14.103.193.242',

? ? port='8080',

? ? password='test')

df=api.get_wencai_data(query='今天涨停')

df=api.data_to_pandas(df)

print(df)以下是一个典型的应用案例——获取A股市场股票行情数据:

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

? ? url='http://14.103.193.242',

? ? port='8080',

? ? password='test')

df=api.stock_zh_a_daily(stock='sz000001',start_date='20200101',end_date='20500101')

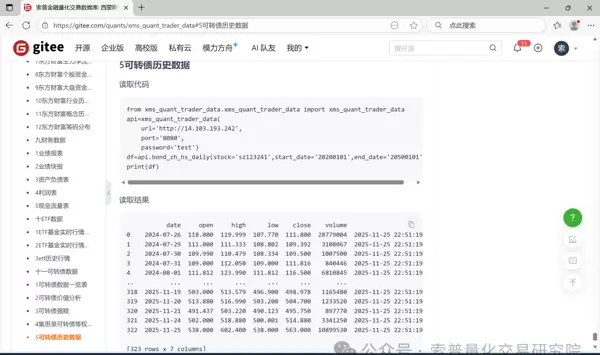

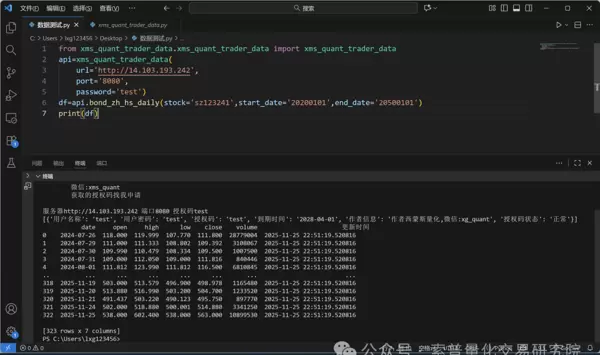

print(df)此外,也支持可转换债券的历史交易数据提取,适用于转债策略开发:

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

? ? url='http://14.103.193.242',

? ? port='8080',

? ? password='test')

df=api.bond_zh_hs_daily(stock='sz123241',start_date='20200101',end_date='20500101')

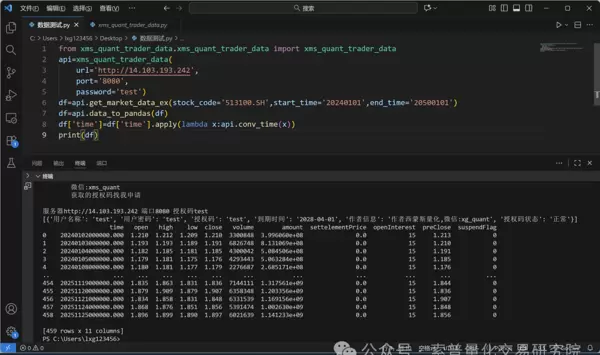

print(df)对于ETF基金产品的数据分析需求,系统同样提供了完整的接口支持:

from xms_quant_trader_data.xms_quant_trader_data import xms_quant_trader_data

api=xms_quant_trader_data(

? ? url='http://14.103.193.242',

? ? port='8080',

? ? password='test')

df=api.get_market_data_ex(stock_code='513100.SH',start_time='20240101',end_time='20500101')

df=api.data_to_pandas(df)

df['time']=df['time'].apply(lambda x:api.conv_time(x))

print(df)全部源代码已公开上传,用户既可以选择下载源码进行定制化修改,也可直接通过pip安装使用,方便集成到各类量化研究环境中。

京公网安备 11010802022788号

京公网安备 11010802022788号