雷达卡

雷达卡

--------------------------------------------------------------------------------

数据名称:上市公司CEO权力数据

时间范围:2008-2023年

数据来源:权威数据库

样本范围:中国A股上市公司

二、文件清单

--------------------------------------------------------------------------------

本数据包包含以下文件:

【计算结果数据】(主文件夹)

1. 计算结果未剔除金融ST版本.dta/xlsx - 保留全部上市公司样本

2. 计算结果剔除金融版本.dta/xlsx - 剔除金融行业上市公司

3. 计算结果剔除金融ST版本.dta/xlsx - 剔除金融行业和ST上市公司

【原始数据】(原始数据文件夹)

1. 上市公司治理综合信息数据.dta/xlsx - 公司治理数据(含两职合一等)

2. 上市公司高管个人资料数据.dta/xlsx - 高管个人特征数据

3. 上市公司机构投资者持股数据.dta/xlsx - 机构持股数据

4. 上市公司基本信息数据.dta/xlsx - 公司基本信息(含行业代码)

【代码文件】

1. 上市公司CEO权力计算代码.do - Stata计算代码

2. 上市公司CEO权力计算代码.py - Python计算代码

【参考文献】

1. CEO权力促进了企业技术资...——基于上市公司的经验证据_许秀梅.pdf

2. CEO权力对家族企业数字化转型的影响研究_张翠子.pdf

三、CEO权力衡量方法

--------------------------------------------------------------------------------

参考许秀梅和陈泽文(2022)的研究方法,从四个维度八个指标构建CEO权力综合指数:

┌─────────────────────────────────────────────────────────────────────────────┐

│ 权力维度 │ 变量名称 │ 变量定义 │

├─────────────────────────────────────────────────────────────────────────────┤

│ 组织权力 │ Dual │ CEO是否兼任董事长(两职合一) │

│ (Structural │ │ 是=1,否=0 │

│ Power) ├────────────────────┼──────────────────────────────────────┤

│ │ Insider_director │ CEO是否是公司内部董事 │

│ │ │ 是=1,否=0 │

├─────────────────────────────────────────────────────────────────────────────┤

│ 专家权力 │ Rank │ CEO是否具有高职称 │

│ (Expert │ │ (高级、一级、特级、主任、教授等) │

│ Power) │ │ 是=1,否=0 │

│ ├────────────────────┼──────────────────────────────────────┤

│ │ Tenure │ CEO任职时间是否超过行业中位数 │

│ │ │ 是=1,否=0 │

├─────────────────────────────────────────────────────────────────────────────┤

│ 所有权力 │ CEO_share │ CEO是否持有本公司股权 │

│ (Ownership │ │ 是=1,否=0 │

│ Power) ├────────────────────┼──────────────────────────────────────┤

│ │ Istitute_share │ 机构投资者持股比例是否低于行业中位数│

│ │ │ (机构持股越低,监督越少,权力越大)│

│ │ │ 是=1,否=0 │

├─────────────────────────────────────────────────────────────────────────────┤

│ 声誉权力 │ Education │ CEO是否具有高学历(硕士及以上) │

│ (Prestige │ │ 是=1,否=0 │

│ Power) ├────────────────────┼──────────────────────────────────────┤

│ │ Part_time_job │ CEO是否在本企业之外兼职 │

│ │ │ 是=1,否=0 │

└─────────────────────────────────────────────────────────────────────────────┘

四、综合指标构建方法

--------------------------------------------------------------------------------

基于上述八个虚拟变量,采用两种方法构建CEO权力综合指标:

【方法一:主成分分析法(Power_pc)】

对八个CEO权力指标进行主成分分析(PCA),提取第一主成分作为综合指标。

该方法能够根据各指标的方差贡献自动赋权,综合反映CEO权力水平。

【方法二:等权平均法(Power_ew)】★推荐使用

对八个虚拟变量直接求算术平均值:

Power_ew = (Dual + Insider_director + Rank + Tenure + CEO_share +

Istitute_share + Education + Part_time_job) / 8

取值范围:0-1,数值越大表示CEO权力越大。

CEO权力的测度

本文对于CEO权力强度的度量是参考Finkelstein的权力模型。Finkelstein认为,CEO的中心任务是处理不确定性,这就意味着权力基础在于有能力来处理内部和外部的不确定性。内部不确定性主要来自于董事会和其他高管人员,而外部的不确定性则主要来自于公司的目标和外部制度环境。因此,他将CEO的权力具体划分为组织权力、专家权力、所有制权力和声望权力。本文参考这种思路,将CEO权力从以上四个维度进行划分,并从每个维度各自选取两个虚拟变量来度量权力强度的大小。这样总共选取八个虚拟变量来进行度量。具体的定义和解释可见表1。

以上四个维度都从不同侧面反映了CEO权力的强度,但是每个指标都有一定的局限性,且不够全面和综合,因此本文在以上四个维度和八个测度指标的基础上合成CEO权力强度的综合指标,指标的合成采用两种方法:

第一,对以上八个指标进行主成分分析,采用第一主成分作为CEO权力强度的综合指标(Power_pc);

第二,通过对以上八个虚拟变量直接相加求平均值(Power_ew)①,最终取值介于[0,1]之间。

Power_pc指标通过统计方法考虑了指标的权重,而Power_ew指标没有考虑指标的权重,所有指标按照等权处理。

五、计算结果变量说明

--------------------------------------------------------------------------------

变量名称 变量类型 变量说明

--------------------------------------------------------------------------------

stkcd 字符型 股票代码

year 数值型 年份(2008-2023)

Dual 虚拟变量 两职合一(是=1,否=0)

Insider_director 虚拟变量 内部董事(是=1,否=0)

Rank 虚拟变量 高职称(是=1,否=0)

Tenure 虚拟变量 任职时间超行业中位数(是=1,否=0)

CEO_share 虚拟变量 CEO持股(是=1,否=0)

Istitute_share 虚拟变量 机构持股低于行业中位数(是=1,否=0)

Education 虚拟变量 高学历(是=1,否=0)

Part_time_job 虚拟变量 外部兼职(是=1,否=0)

Power_pc 连续变量 CEO权力综合指标(主成分法)

Power_ew 连续变量 CEO权力综合指标(等权平均法)★推荐

六、数据处理说明

--------------------------------------------------------------------------------

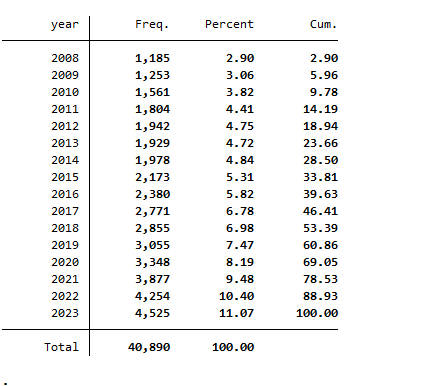

1. 样本筛选:

- 保留2008-2023年上市公司样本

- 剔除上市之前的观测值

- 剔除CEO权力各指标存在缺失值的观测

2. 行业分类:

- 采用证监会2012版行业分类标准

- 制造业取两位代码(如C13、C26等),其他行业取一位代码

3. 数据版本:

- 未剔除金融ST版本:保留全部样本

- 剔除金融版本:剔除行业代码以J开头的金融行业公司

- 剔除金融ST版本:同时剔除金融行业和ST、*ST、PT公司

七、参考文献

--------------------------------------------------------------------------------

[1] 许秀梅,陈泽文.CEO权力促进了企业技术资本积累吗?——基于上市公司的经验证据[J].

经济与管理评论,2022,38(06):115-129.

[2] Finkelstein S. Power in top management teams: Dimensions, measurement,

and validation[J]. Academy of Management Journal, 1992, 35(3): 505-538.

八、使用建议

--------------------------------------------------------------------------------

1. 推荐使用Power_ew(等权平均法)作为CEO权力的代理变量,该指标含义清晰、

易于解释,且与主成分法结果高度相关。

2. 根据研究需要选择合适的数据版本:

- 一般实证研究建议使用"剔除金融ST版本"

- 如需保留全样本可使用"未剔除金融ST版本"

3. 可根据研究需要对八个分项指标进行单独分析,以深入探讨不同维度权力的

差异化影响。

【数据】上市公司CEO权力do/python代码计算数据2008-2023年

(76 Bytes, 需要: RMB 32 元)

【数据】上市公司CEO权力do/python代码计算数据2008-2023年

(76 Bytes, 需要: RMB 32 元)

京公网安备 11010802022788号

京公网安备 11010802022788号