雷达卡

雷达卡

正文

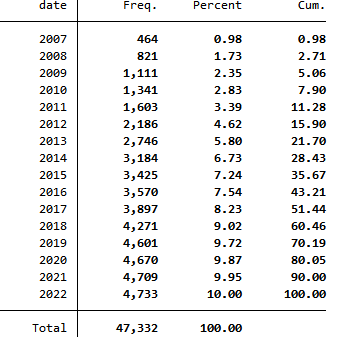

沪深京A股管理层短视相关研究:数据与代码(2007 - 2022年)参考:

- 发明家高管与企业创新_虞义华

- “罪魁祸首”还是“替罪羊”...中国式融资融券与管理层短视_田利辉

研发支出削减(ΔR&D)作为管理层短视行为的度量指标,其计算方式为:ΔR&D为公司t年的研发支出减去t - 1年的研发支出,再除以t - 1年末的总资产,最后乘以100。大量研发支出对于管理层而言,是当期的净流出,通常作为一种期间费用,会直接减少当年收益,影响公司短期价值,还可能引起投资者关注,给股价造成向下压力。

另一方面,研发活动具有无形性、模糊性和复杂性,外部投资者很难察觉公司内部人的不当行为。而且,研发资金的专用性限制了投资者从观察其他公司的创新表现中,获取有关公司自身研究与开发项目效率或价值信息的能力。管理层可利用研发活动的这些特性,将短视动机转化为实际行动。因此,研发支出削减是衡量管理层短视行为的合适代理变量。

图片1

图片1 图片2

图片2 沪深京A股管理层短视指标测度与实证分析(2007-2022)

(76 Bytes, 需要: RMB 24 元)

沪深京A股管理层短视指标测度与实证分析(2007-2022)

(76 Bytes, 需要: RMB 24 元)

京公网安备 11010802022788号

京公网安备 11010802022788号