雷达卡

雷达卡

正文

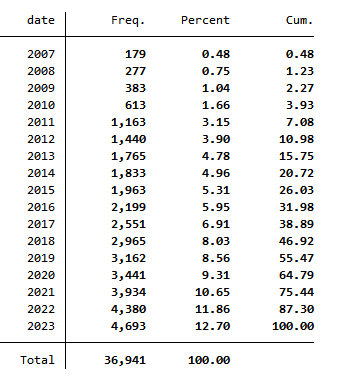

沪深京A股上市公司管理层短视数据与do代码(2007 - 2023年)参考:

- 《发明家高管与企业创新》——虞义华

- 《“罪魁祸首”还是“替罪羊”...中国式融资融券与管理层短视》——田利辉

研发支出削减(ΔR&D)作为管理层短视行为的度量指标,其计算方式为:公司t年的研发支出减去t - 1年的研发支出,再除以t - 1年末的总资产,最后乘以100。大量研发支出对于管理层而言,是当期的净流出,通常作为期间费用,会直接减少当年收益,影响公司短期价值,还可能引起投资者关注,给股价带来向下压力。另一方面,研发活动具有无形性、模糊性和复杂性,外部投资者很难察觉公司内部人的不当行为。而且研发资金的专用性,限制了投资者从观察其他公司创新表现中获取有关公司自身研究与开发项目效率或价值信息的能力,管理层可利用这些特性将短视动机转化为实际行动。所以,研发支出削减是衡量管理层短视行为的合适代理变量。

图片1

图片1 图片2附件内容

图片2附件内容本附件包括:

- 《“罪魁祸首”还是“替罪羊”...中国式融资融券与管理层短视_田利辉.pdf处理do.txt》

- 《发明家高管与企业创新_虞义华.pdf》

- 《管理层短视处理结果.dta》

- 《管理层短视处理结果.xlsx》

- 《面板数据.xlsx》

- 《数据来源.html》

沪深京A股上市公司管理层短视指标及STATA代码(2007-2023年)

(76 Bytes, 需要: RMB 24 元)

沪深京A股上市公司管理层短视指标及STATA代码(2007-2023年)

(76 Bytes, 需要: RMB 24 元)

京公网安备 11010802022788号

京公网安备 11010802022788号