雷达卡

雷达卡

正文

方法文献张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究。

当无形资产明细项包含“软件”“网络”“客户端”“管理系统”“智能平台”等与数字化转型技术相关的关键词,以及与此相关的专利时,将该明细项目界定为“数字化技术无形资产”。接着对同一公司同年度多项数字化技术无形资产进行加总,计算其占本年度无形资产的比例,此比例即为企业数字化转型程度的代理变量。

基础数据来源“国溙胺" _^谐YIN艮^

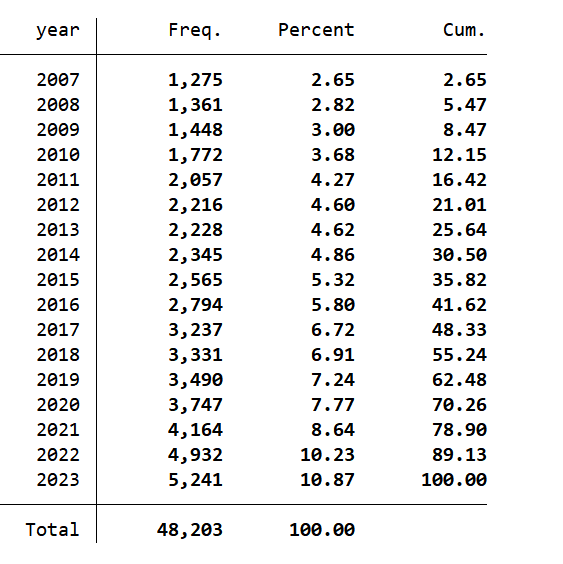

计算结果展示通过stata计算得到结果如下:

A股上市公司数字化转型无形资产占比测算方法及Stata代码(2007-2023)

(76 Bytes, 需要: RMB 32 元)

A股上市公司数字化转型无形资产占比测算方法及Stata代码(2007-2023)

(76 Bytes, 需要: RMB 32 元)

样本结果如下:

2001-2021年上市公司数字化应用评分数据

(76 Bytes, 需要: RMB 16 元)

京公网安备 11010802022788号

京公网安备 11010802022788号