雷达卡

雷达卡

财联社12月8日讯,今日港股市场中锂电与储能概念股再度迎来显著上涨行情。截至发稿时,赣锋锂业(01772.HK)涨幅超过6%,宁德时代(03750.HK)、天齐锂业(09696.HK)等龙头企业也纷纷跟涨,平均涨幅约为3%。

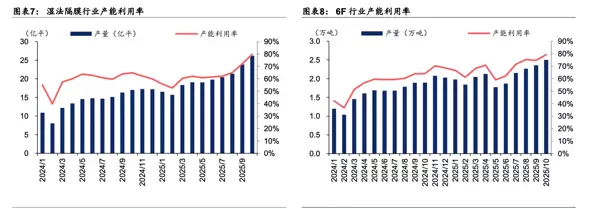

行业动态方面,近期一份关于价格调整的通知在锂电产业链引发广泛关注。据公开信息显示,某一线湿法隔膜生产企业已正式宣布上调其产品售价,调价幅度高达30%。鑫椤锂电分析指出,本轮隔膜整体涨价幅度预计可达20%以上,或将推动相关企业从此前的亏损或盈亏平衡状态转向盈利阶段。

与此同时,在日前召开的2025中国储能CEO峰会上,业内专家表示,尽管当前行业存在“内卷”与局部短缺并存的现象,但整体仍处于高速发展的黄金窗口期。预计到2025年,全球储能装机规模有望达到550至600GWh。

中信建投分析认为,目前储能领域的投资热情持续高涨,容量补偿机制具备政策延续性,叠加用电负荷的快速增长以及新能源产业的稳步推进,储能需求将保持高位增长态势。此外,AIDC配储趋势也为海外市场提供了明确的增长支撑。受反内卷会议等因素催化,锂电板块逐步企稳回升,当前正处于谈价和排产验证的关键阶段。虽然市场对需求前景尚未形成统一预期,但储能领域的放量趋势愈发清晰,进一步增强了板块的看多逻辑。

华泰证券研报同时提到,12月锂电行业整体排产环比上升,景气度持续回暖,多个环节产能利用率稳步提升,并伴随价格上涨迹象。

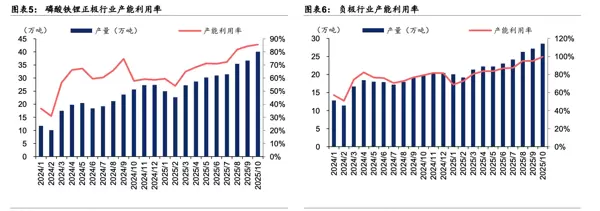

根据鑫椤锂电发布的12月预排产数据,在样本企业中,电池产量预计为143.3GWh,环比增长2.3%;正极材料为18.7万吨,环比微降0.1%;负极材料达15.4万吨,与上月持平;隔膜产量为19.8亿平方米,环比增长2.6%;电解液产量为10.9万吨,环比增加1.4%。整体需求表现强劲,这也是自2022年以来首次出现12月电池排产实现环比增长的情况。储能领域正迎来第四季度并网高峰期,欧洲新能源汽车销量亦维持高速增长态势。

华泰证券进一步指出,受益于需求回暖与供给增速放缓的双重作用,储能电池及多数锂电原材料已呈现供需偏紧格局。电池、六氟磷酸锂(简称6F)、湿法隔膜、磷酸铁锂及负极材料等环节正逐步进入涨价拐点。随着各材料环节盈利能力改善,整个锂电产业链有望实现“量利齐升”的良好局面。

短期来看,11月市场已初步验证了锂电产业供需紧张及价格上涨的基本逻辑,而在12月这一传统淡季却呈现出“淡季不淡”的超预期表现,进一步强化了该趋势。在全球范围内,储能需求持续爆发,市场普遍预测未来三年全球储能装机量或将实现30%-50%的复合年均增长率,这一扩张周期将持续带动储能与锂电行业的向上发展。

(文章来源:财联社)

京公网安备 11010802022788号

京公网安备 11010802022788号