雷达卡

雷达卡

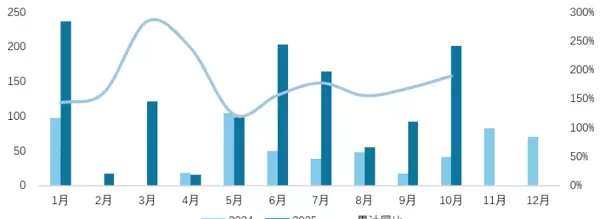

在全球生物科技的竞争格局中,一场悄然的变革正在上演。截至2025年10月,中国创新药对外授权(License-out)交易总额已突破1200亿美元,同比增长超过190%。这一显著增长不仅体现了中国在医药研发领域的快速进步,也标志着本土生物科技企业(Biotech)正从过去的模仿跟随者,逐步转变为全球创新体系中的关键参与者。跨国制药巨头(MNC)纷纷通过高额合作项目,为中国创新药的研发实力投下信任票,推动行业实现从“跟跑”到“并跑”的跨越。

全球创新药产业链呈现出典型的“研发—生产—商业化”微笑曲线结构:上游由CRO(合同研究组织)和CDMO(合同开发与生产组织)构成,承担药物早期研发与生产外包服务;中游则以专注于新药发现的Biotech企业为核心创新力量;下游则由具备强大市场推广、销售网络和支付资源整合能力的大型制药企业(BigPharma)主导。

在该产业链的价值分布中,Biotech企业位于微笑曲线的左侧高附加值区域,主要聚焦于早期研发阶段。这类企业通常采用“专注源头创新+外部协作”的发展模式,致力于First-in-Class(首创药)或Best-in-Class(同类最优)药物的靶点识别与临床前研究。由于自身缺乏成熟的商业化体系,其价值兑现路径多依赖于被BigPharma并购或通过对外授权(License-out)实现技术转化,从而获得资金反哺后续研发。

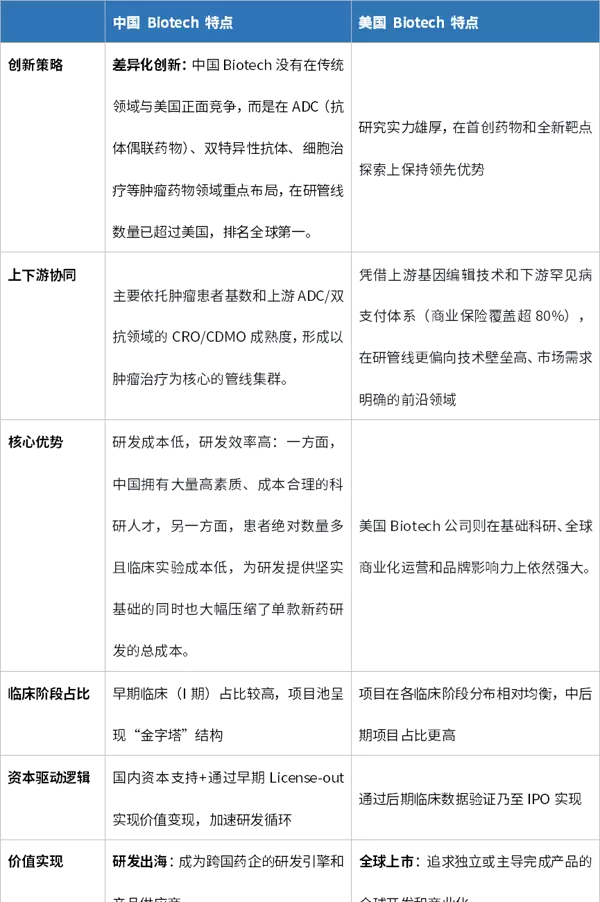

近年来,中美两国Biotech发展路径的差异日益凸显,也成为理解当前全球创新格局演变的关键视角。在美国,尽管科研基础雄厚,但Biotech行业自2025年以来面临严峻挑战。1至8月期间,纳斯达克生物科技指数持续承压,资本市场对早期项目的支持意愿减弱。与此同时,大型药企受“专利悬崖”影响现金流趋紧,对外并购策略趋于保守,导致美国大量中小型Biotech融资困难,运营难以为继。据统计,2025年已有逾20家美国Biotech企业宣布破产清算。

与此形成鲜明对比的是,中国Biotech在2025年迎来了BD(Business Development)交易的集中爆发。这背后的核心驱动力在于中国企业在研发效率、成本控制以及临床试验资源方面的独特优势。面对产品管线断层压力,跨国药企开始将目光转向中国市场,积极引入具有潜力的本土原研药物,掀起了一轮对中国创新成果的“扫货潮”。这种趋势反映出国际市场对中国Biotech创新能力的认可,也印证了其在全球价值链中地位的提升。

值得注意的是,尽管部分美国政策层面将中国生物技术视为“系统性竞争者”,并试图通过《生物安全法》等手段推进技术“脱钩”,给行业发展带来一定不确定性,但从长期来看,完全割裂并不现实。中美Biotech在研发方向、资源禀赋和发展阶段上存在结构性差异,反而在某些领域形成了潜在互补。未来更可能走向一种“竞争中共生”的关系,构建出一种动态平衡的“博弈型合作”生态。强行切割只会损害双方的创新土壤与产业完整性。

随着国际学术会议在12月陆续召开,更多中国自主研发的新药有望登上全球舞台,进一步展示其科学价值与商业潜力。在此背景下,中国Biotech产业的增长趋势展现出较强的可持续性与可预期性。然而对于普通投资者而言,直接参与个股投资仍面临较高门槛——需深入跟踪药物管线进展、临床试验结果、监管审批动态及BD合作情况,信息获取与专业判断均存在明显壁垒。

相较之下,与其押注单一“明星品种”,不如借助指数化工具系统性布局整个创新药赛道。ETF产品能够一键覆盖多个龙头企业,分散风险的同时把握产业整体成长红利,成为参与中国创新药未来发展的高效方式。

目前,恒生创新药ETF(代码:159316,联接基金A/C类:024328/024329)是市场上唯一一只追踪恒生港股通创新药指数的基金产品,专注于投资港股市场中具备前沿研发能力的创新药企,为投资者提供便捷参与港股优质Biotech资产的通道。此外,易方达基金构建了完善的医药主题产品矩阵,涵盖A股、港股及美股市场的医药类指数基金,并细分至创新药、生物科技、医疗服务等核心领域,为不同配置需求的投资者提供多元化的综合解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号