雷达卡

雷达卡

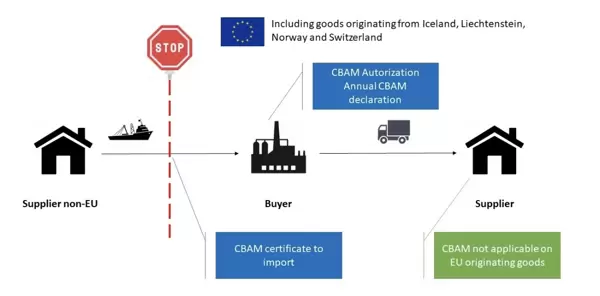

在2026年CBAM(碳边境调节机制)正式实施收费之前,所有面向欧盟出口的铝加工企业——包括型材厂、压铸厂、板带厂以及铝制品厂——都面临着一个共同的核心问题:

“我们究竟需要准备哪些材料?整个过程会带来多少额外成本?”

为此,我整理了目前工厂负责人最常搜索的10个关键问题,并以专业且清晰的方式,逐一解析每个问题背后的逻辑与应对策略。

① 2026年CBAM具体收取多少费用?计算方式是什么?

CBAM费用 = 产品中实际嵌入的碳排放量 × 当前欧盟ETS碳市场价格。

影响最终成本的关键因素并非碳价本身,而是你所提供的排放因子是否真实、完整且具备可验证性。数据可信度直接决定成本高低。

⑤ 原铝和再生铝的排放差异有多大?

使用再生铝可大幅降低碳成本:

- 原铝排放因子:8~17 tCO/吨

- 再生铝排放因子:0.3~0.8 tCO/吨

若能提供完整的再生铝路径证明,相关ETS成本有望下降超过80%。欧盟政策明显倾向支持再生铝的应用路线。

② 铝加工企业需要准备哪几类核心排放数据?

最关键的五项数据包括:

- 上游原铝或再生铝的排放因子(Upstream EF)

- 电力消耗对应的排放因子(Electricity EF)

- 各生产工序的直接排放(如熔炼、挤压、退火等Process Emissions)

- 产品系统边界内的综合排放(Boundary Emissions)

- 完整的排放证据链(Evidence Chain),用于支撑数据真实性

④ 国内电力排放数据欧盟认可吗?如何正确提供?

许多企业提交的电力排放因子被拒,原因在于缺乏可验证性。欧盟要求该数据必须满足以下条件:

- 具备可追溯性

- 有权威来源文件支持

- 与所在地区电网能源结构相匹配

仅提供单一数值而无佐证材料将无法通过审核。

③ 如果上游供应商不提供排放因子怎么办?

欧盟对此已有明确规定:若无法提供有效数据,则采用其设定的默认高排放因子进行核算,可能导致企业碳成本增加2至5倍。

应对措施包括:

- 主动向供应商索取符合MRV标准格式的数据

- 建立自身供应链的碳排放地图

- 收集并归档可验证的排放证据

⑧ 如何准确划定产品的碳排放边界?

不同铝产品对应的工艺流程不同,其排放边界也存在显著差异:

- 型材类产品:涵盖挤压及后续机械加工环节

- 板带类产品:包含轧制与退火工序

- 铝制成品:需覆盖熔炼、成型及表面处理全过程

一旦边界界定错误,整个排放计算结果都将失效。

⑥ MPV申报表填写要点是什么?为何容易失败?

MPV(Monitoring, Reporting and Verification)申报失败常见原因包括:

- 未对各工序排放进行拆分统计

- 产品边界定义模糊不清

- 前后数据存在矛盾

- 缺少必要的证据链支持

成功提交需确保:

- 结构统一规范

- 数据可复核可计算

- 生产路径全程可追踪

⑦ MRV报告与国内碳排放报表有何区别?

国内常见的碳排报告不能直接替代欧盟MRV要求。后者更为严格,必须满足:

- 数据可验证

- 过程可审计

- 逻辑一致性强

- 结果可复算

任何依赖估算或简化处理的内容都可能被判定为不合格。

⑨ 欧盟ETS碳价未来还会继续上涨吗?

是的。当前欧盟ETS已进入长期上升通道,碳价将持续走高。

企业应尽早建立自身的ETS成本预测模型,以便更精准地评估未来的合规支出与市场竞争力变化。

⑩ 我们的碳排放数据还有优化空间吗?

完全有。主要优化方向包括:

- 提高再生铝使用比例

- 调整上游原材料结构

- 选用低碳电力来源

- 细化工序排放拆分

- 减少数据缺失项

真正的降本核心不是单纯减少排放量,而是让每一吨排放都“可测量、可验证、可审核”。

京公网安备 11010802022788号

京公网安备 11010802022788号