雷达卡

雷达卡

在经济学领域,所谓的“格林斯潘利率之谜”描述的是一种反常现象:在美联储加息周期中,短期利率上升的同时,长期无风险利率却出现下降。这一现象曾在近20年前令美联储决策层深感困惑——2004年至2006年间,美国联邦基金利率从1%逐步上调至5.25%,然而十年期国债收益率却意外回落了80个基点,降至约4%。

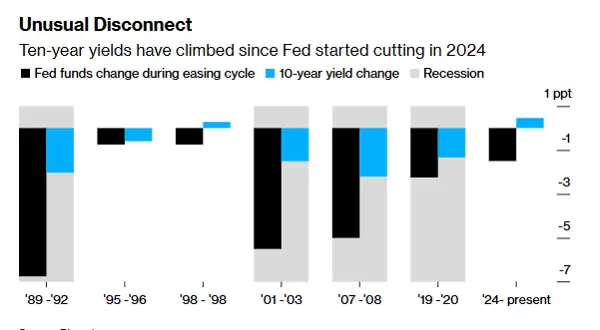

如今,一种相反的情形似乎正在上演,可称之为“反向格林斯潘之谜”,或有人更愿意称之为“鲍威尔/特朗普利率之谜”。本周,美联储很可能将迎来自去年9月开启本轮降息周期以来的第六次降息操作。但令人惊讶的是,债券市场对这一系列宽松举措的反应异常冷淡,甚至背道而驰。从历史数据来看,当前这种“降息伴随美债收益率上行”的脱节模式,是自上世纪90年代以来极为罕见的。

自2024年9月启动降息以来,联邦基金利率目标区间已累计下调150个基点,从二十多年来的高点回落至3.75%至4%的水平。市场普遍预期,在本周三的议息会议后,美联储将再度降息25个基点。同时,投资者已开始将明年再降两次、使基准利率最终接近3%的情景纳入定价体系。

然而,作为全球资产定价核心参考、并直接影响消费者与企业借贷成本的10年期美国国债收益率,却并未随政策利率下行,反而逆势走高——

自去年9月起,10年期美债收益率已上升近50个基点,达到4.1%;而30年期国债收益率的涨幅更是超过80个基点。这与常规逻辑相悖:通常情况下,美联储调整短期利率时,长期收益率会呈现同向波动。即便是在过去四十年中仅有的两次非衰退背景下的宽松周期(即1995年和1998年),10年期国债收益率也表现为下跌或涨幅明显低于当前。

因此,当前联邦基准利率与长端收益率之间的显著背离显得格外突出。这种“世纪背离”背后所传递的信息,正引发金融界的广泛争论。

业内对此有多种解读:一些观点较为乐观,认为长期利率上升反映了市场对经济能够避开衰退的信心;另一些则持中性立场,认为这是利率机制向2008年金融危机前常态回归的表现;而还有一派被称为“债券义警”的声音则警告称,投资者正逐渐丧失对美国不断膨胀的政府债务能否得到有效控制的信任。

值得注意的是,债券市场显然并不认同前总统特朗普所主张的“通过降息来化解债务压力”的逻辑——即认为快速降息能压低债券收益率,从而降低房贷、信用卡及其他信贷产品的融资成本。

随着特朗普可能在未来拥有提名下一任美联储主席的机会,市场愈发担忧美联储或将因政治干预而采取激进的宽松政策,进而损害其独立性与公信力。这种做法不仅难以实现预期效果,反而可能加剧本已较高的通胀压力,并进一步推高长期收益率。

标准银行G10策略主管Steven Barrow指出:“所谓‘特朗普2.0’的核心诉求是压低长期收益率,但让政治人物主导货币政策,并不能达成这一目标。”

那么,这种前所未有的“背离”是如何形成的?

摩根大通全球利率策略主管Jay Barry认为,主要有两大因素推动了当前利率与长债收益率的分化:

第一,疫情期间通胀飙升导致美联储大幅加息,市场提前预判政策转向,使得10年期美债收益率在2023年末便已见顶。这削弱了后续降息周期对市场的实际冲击力。

第二,即使在通胀仍高于目标水平的情况下,美联储仍积极推动降息,此举降低了经济陷入衰退的概率,同时也压缩了长期收益率下行的空间。“美联储的目标是延续经济扩张,而非主动终结它,”Barry表示,“这正是为何长期利率没有大幅回落的关键原因。”

与此同时,其他分析人士则将目光投向“期限溢价”这一关键指标,从中读出了更为严峻的警示信号。该指标衡量的是投资者持有长期债券所要求的额外补偿回报。

根据纽约联储的估算,自本轮降息启动以来,期限溢价已上升近100个基点。Bianco Research总裁Jim Bianco指出,这反映出交易员对美联储在高通胀与经济韧性并存的背景下持续降息的做法感到不安。

“市场对政策路径充满忧虑,核心问题在于——美联储的宽松步伐是否已经过头?”

他进一步强调,若降息继续推进,抵押贷款利率反而可能出现“垂直飙升”的局面。

此外,市场还担心特朗普可能成功施加政治压力,迫使美联储维持宽松节奏。与前任尊重央行独立性的态度不同,现任总统及其亲信已被视为潜在影响货币政策走向的力量。例如,白宫国家经济委员会主任凯文·哈西特,目前已被市场视为鲍威尔明年5月任期结束后最有可能的接班人选。

宏观策略师Ed Harrison分析认为,如果降息被视作有助于提升经济增长概率,那么长期收益率不但不会下降,反而可能上升。从机制上看,这是因为我们正在回归正常的利率结构——即2%的实际收益率加上美联储2%的通胀目标,共同构成约4%的长期利率底部。若叠加强劲的增长前景,收益率还将在此基础上进一步抬升。

正如本文开头所述,标准银行的Barrow表示,当前美联储对长期利率失去引导能力的局面,让他不禁回想起2000年代中期美联储曾面临的类似困境。

如今,这一现象的驱动机制已与过去截然不同。Barrow指出,当前主要经济体普遍存在政府债务规模不断扩大的情况,曾经的全球储蓄过剩已演变为债券供给过剩,这种转变持续为债券收益率提供上行压力。

尽管性质完全相反,这一现象仍被称作“格林斯潘利率之谜”。当年,美联储主席格林斯潘曾对一个矛盾现象感到困惑:在短期政策利率不断上升的同时,长期利率却并未随之下降,反而维持在较高水平。后来,其继任者伯南克将此归因于大量海外储蓄流入美国国债市场,压低了长期利率。

“长期利率的走势可能不再依赖央行的政策导向,”Barrow强调,“债券收益率居高不下,或许反映的是一种结构性趋势。从根本上说,长期利率并非由中央银行单方面决定。”

京公网安备 11010802022788号

京公网安备 11010802022788号