雷达卡

雷达卡

中信建投证券最新研究报告指出,在储能需求快速释放的背景下,当前中游制造业盈利能力持续处于历史低位的现象既不合理,也难以长期维持。考虑到终端项目的内部收益率(IRR)整体处于较高水平,系统端具备一定的利润让渡空间,预计可承受10至15分/Wh的价格上行压力。

基于对产业链各环节的盈利结构与成本传导能力的分析,中信建投预测到2026年,制造业环节的产品价格有望上调10-15分/Wh。税后影响下,终端电站单位成本将增加约12分/Wh,该幅度对下游需求的抑制作用有限,属于可控范围。与此同时,中游制造企业将迎来显著的利润修复,行业有望在储能高增长驱动下实现“量价齐升”,上下游形成共振受益格局。

国内储能项目对上游涨价具备较强承受能力

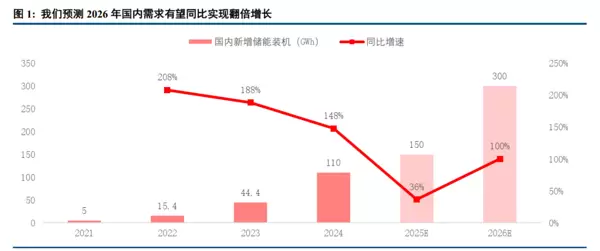

在经济性优势推动下,国内储能市场招标活跃,项目落地节奏加快,多地新增储能装机规模同比显著提升。尽管近期锂电产业链部分环节如电芯、六氟磷酸锂(6F)等因需求拉动出现价格回升,市场上亦有“价格上涨或抑制需求”的担忧,但通过实际收益测算可见,当前储能电站对上游成本上升仍具备较大的消化空间。

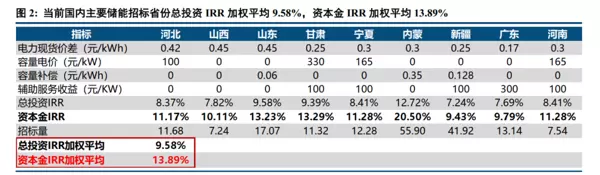

以河北、甘肃、内蒙古、宁夏、山西、山东、新疆等储能招标较为集中的省份为例,结合各地招标数据测算其加权平均投资回报率。假设当前储能系统集成价格为0.5元/Wh,EPC总包价格为0.8元/Wh,则全投资IRR加权平均达9.58%,资本金IRR加权平均为13.89%,对于项目业主而言具备较强的吸引力。随着部分省份容量电价机制逐步明确以及光伏并网比例持续提高,未来资本金IRR仍有进一步上升潜力。

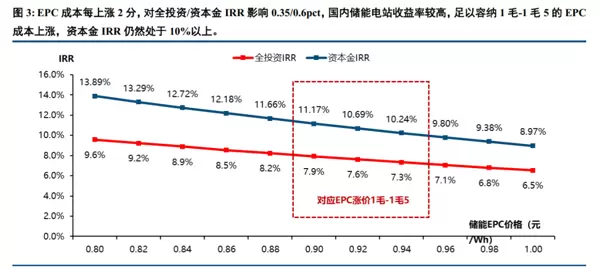

从敏感性分析来看,EPC价格每上涨2分/Wh,全投资IRR相应下降约0.35个百分点,资本金IRR下降约0.6个百分点。若EPC成本整体上行0.1至0.15元/Wh,对应全国加权平均全投资IRR仍将维持在7.3%-8%区间,资本金IRR保持在10%-11.2%之间,收益率水平依然具备足够竞争力。

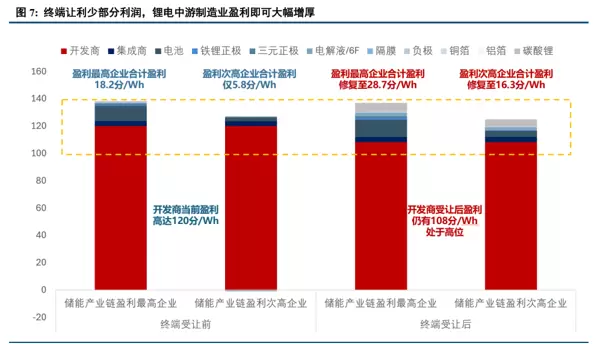

终端适度让利将显著增厚中游利润空间

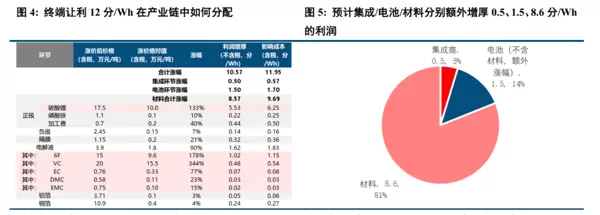

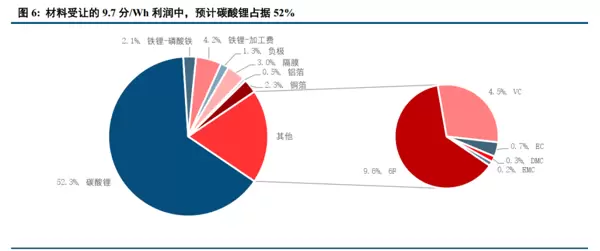

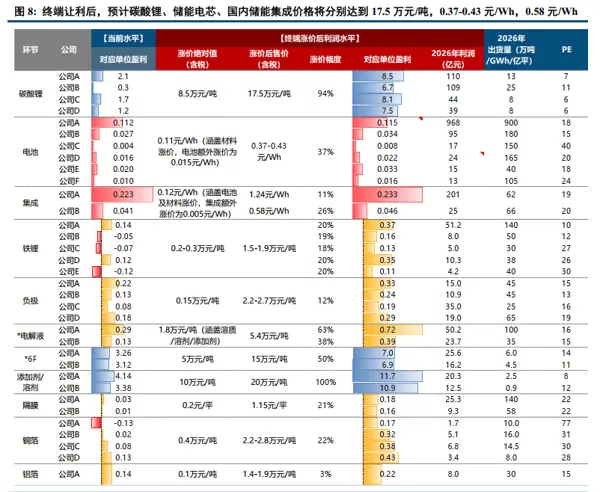

目前中游制造环节的盈利已被压缩至极低水平,终端少量利润让渡即可带来中游企业盈利的大幅改善。据测算,若将0.1-0.15元/Wh的成本上涨空间合理分配至产业链各环节,预计系统集成、电池、材料分别可额外增厚利润0.5分/Wh、1.5分/Wh和8.6分/Wh,合计达10.6分/Wh,税后对终端造成约12分/Wh的成本增量,整体影响可控。

在此基础上,预计明年碳酸锂均价有望回升至17.5万元/吨,储能电芯价格达0.4元/Wh,系统集成价格升至0.58元/Wh。包括磷酸铁锂、负极材料、6F、溶剂及添加剂、碳酸锂等关键材料环节的利润增幅均将超过当前股价所隐含的涨价预期。

从估值角度看,以15-20倍PE作为合理锚定点,当前多数公司股价中反映的涨价预期普遍在10%左右,部分低估值龙头企业甚至不足5%。而根据上述利润受让测算结果,多个材料环节的实际盈利改善幅度明显高于现有预期。电池与铝箔环节在完成利润回补后,单位盈利水平也将接近15倍PE对应的稳态估值。

政策与经济性双轮驱动,看好全产业链共振机会

多地已出台新型储能中长期发展目标,为国内储能市场的持续扩张提供政策支撑。例如,新疆提出2025年新型储能装机达20GW以上,2030年突破50GW;河南规划2030年累计装机达到15GW;甘肃目标2030年实现10GW储能规模。此类规划密集出台,表明储能已被纳入“十五五”能源体系构建的核心组成部分。

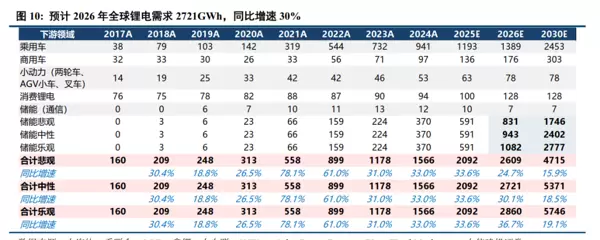

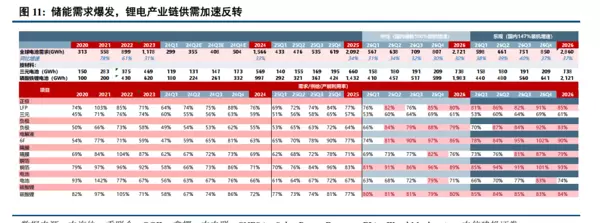

储能市场的非线性增长正加速改变锂电池中游供需格局。需求方面,预计2026年全球锂电池总需求将达到2721GWh,同比增长30%。其中,储能电池增速高达68%。若考虑国内及北美AI相关储能需求超预期情景,全球锂电池总需求有望达2860GWh,同比增长37%。

供给方面,2026年产能最紧张的环节预计将集中在6F和铜箔,其次为磷酸铁锂正极、铝箔、负极和隔膜。目前锂电材料全行业产能利用率已超过75%,从实业运营角度已具备提价基础,部分环节价格调整已经开始落地。预计到2026年第二季度,行业整体产能利用率将进一步突破80%,推动价格中枢上移。

综上所述,中信建投持续看好储能需求超预期带来的中游环节“量利齐升”机会,重点推荐:

- 系统集成与电池环节:直接受益于终端装机放量;

- 碳酸锂环节:中长期价格趋势向上,盈利弹性显著。

材料环节中,6F环节被持续看好,预计明年供给最为紧张,行业头部企业集中度高,市场公开报价已攀升至18万元/吨,相较此前涨幅达2.3倍;铁锂环节同样具备较强增长动力,其需求增速在各细分领域中领先,且反内卷举措推进迅速,在成本指数正式落地后已启动新一轮调价。此外,铜箔、负极、铝箔及隔膜等环节的低价订单价格也出现一定程度修复,未来有望迎来更广泛、更高幅度的价格回升。

1)需求端风险因素包括:国家基建政策调整致使电源投资规模未达预期;新能源装机增速放缓,进而降低对灵活性电源的需求;储能装机增长不及规划目标;全社会用电量增速下滑;以及受新能源汽车补贴退坡影响,动力电池市场需求恢复节奏弱于预期。

2)供给端潜在压力体现在:锂、铜、钢铁等关键原材料价格持续走高;IGBT等核心电力电子器件供应依然紧张,国产替代进程缓慢;盐穴、硐室等特殊储能设施建设开挖成本超出初期预估;钒资源市场价格大幅上行等。

3)政策执行层面存在不确定性:储能相关支持政策出台节奏或力度不及预期;容量电价补偿机制设定标准偏低;电力现货市场建设进展缓慢;实际形成的电力峰谷价差未能达到合理水平。

4)国际环境变化带来的影响:全球能源危机缓解速度超预期,导致能源价格快速回落;国际贸易保护主义加剧,壁垒加深,影响产业链国际合作与成本控制。

5)市场运行方面面临挑战:行业竞争日趋激烈,导致储能电池厂商、系统集成商及PCS供应商的毛利率和整体盈利能力承压下行;同时,物流运输等相关费用持续上涨,进一步压缩利润空间。

6)技术发展进度可能滞后:电化学储能、压缩空气储能、液流电池等主流储能技术在降本路径上的推进速度低于预期;系统运行可靠性提升遭遇瓶颈;储能系统的循环效率改善停滞,难以实现突破性进展。

7)市场机制建设进展不理想:电力市场改革整体推进缓慢,现货市场配套的辅助服务机制、容量补偿制度及峰谷价差设计未能有效落地;虚拟电厂、需求侧响应等新型市场化运营模式发展迟缓,实际应用效果不及预期。

京公网安备 11010802022788号

京公网安备 11010802022788号