雷达卡

雷达卡

慧博投研近期发布的研究报告对IP行业进行了系统性梳理。报告认为,IP经济正在成为连接年轻群体情感需求、推动新型消费增长的关键动力。当前,该行业已不再局限于单一的内容创作或授权模式,而是加速向多形态开发与全链条运营的综合生态演进。

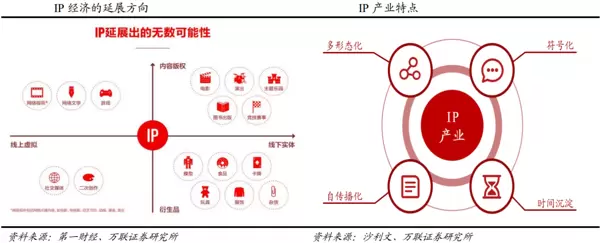

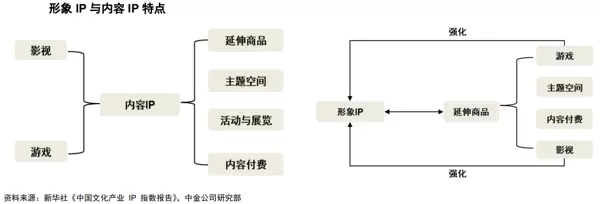

从分类来看,IP主要分为内容型与形象型两大类。内容IP涵盖影视、游戏等领域,凭借完整的故事架构和世界观实现多元化变现;而形象IP则以潮玩角色为代表,依靠鲜明的视觉设计快速吸引用户关注。

行业的快速发展受到多重因素驱动。消费升级趋势下,发展型与享受型消费占比持续上升;同时,Z世代与千禧一代在面对生活压力与孤独感时,更倾向于通过IP产品获得情感陪伴。此外,“日谷”(即日系IP商品)进入中国市场,不仅激发了消费需求,也促进了本土供应链的成熟,为国产IP衍生品的发展提供了支撑。与此同时,内容创新活跃与文化出海进入黄金阶段,进一步助力中国IP走向国际舞台。

产业链结构主要包括上游的IP创作与授权、中游的产品生产与运营,以及下游的销售渠道布局。其中,上游环节虽具备较高的利润率(授权溢价可达30%-90%),但投入成本高且风险较大;中游依赖规模化生产获取利润;下游则更看重渠道覆盖与营销能力。目前,“保底授权金+溢缴授权金”已成为主流合作模式,整体产业链正呈现出纵向整合、运营主导和技术赋能三大发展趋势。

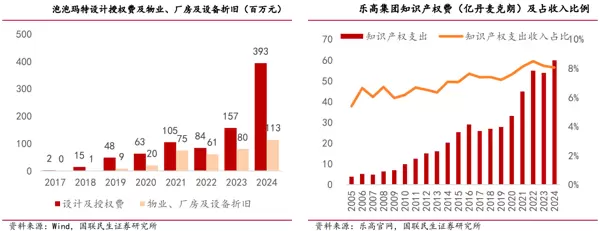

一个成功的IP通常需要具备多个核心要素:深刻的情感内核、完整的世界观设定、人格化的角色塑造、持续的内容输出能力,以及具有延展性的视觉符号。以泡泡玛特旗下的Labubu为例,该IP通过明星代言、盲盒稀缺机制及跨媒介拓展(如主题乐园、时尚珠宝等)成功打造爆款。2024年其收入达到30.41亿元,跃升为公司第一大IP,全球搜索热度甚至超越Hello Kitty。

报告还分析了多家代表性企业的战略布局:

- 泡泡玛特:依托多源头IP储备与精细化运营,持续巩固市场领先地位;

- 布鲁可:初期借助“奥特曼”“变形金刚”等成熟授权IP打开市场,逐步孵化自有IP体系;

- 阿里影业:通过旗下阿里鱼平台构建开放的IP授权生态系统;

- 52TOYS:采用“IP中枢”策略,推动多品类IP矩阵式发展;

- 奥飞娱乐:发挥“玩具+动画”的传统优势,覆盖全年龄段用户需求;

- 元隆雅图:整合顶级IP资源,打造从创意设计到终端零售的一体化运营闭环。

未来市场突破方向聚焦于三大路径:全球化拓展、品类延伸与资本化进程提速。Labubu在海外市场的成功表明,借助本地化运营与明星效应,国产IP具备较强的文化输出潜力。布鲁可、卡游等企业也正通过参加国际展会、推出多语言版本产品等方式加快全球布局。自2025年以来,IP行业的资本化步伐显著加快,多家头部公司已提交上市申请。

展望未来发展,行业将朝着以下几个方向演进:产业链的纵向深度融合、情感消费的持续升级、技术手段对内容创作的赋能、全球化与本土化协同发展,以及消费场景的多元融合。尽管2024年中国授权商品零售额已达1550.9亿元,但人均IP消费仅为美国的五分之一、日本的四分之一,后链路衍生收入占比约10%,远低于美日70%的水平,显示出中国IP市场仍处于高速增长的蓝海阶段,发展潜力巨大。

京公网安备 11010802022788号

京公网安备 11010802022788号