雷达卡

雷达卡

【编者按】自2025年3月起,界面新闻/界面智库联合瀚闻资讯共同发布《中国电动载人汽车出海月报》,旨在全面、及时、精准地反映我国电动载人汽车出口动态。该月报聚焦全国及各省份在出口金额、数量和目的地等方面的月度变化趋势,为政府机构、企业与投资者提供有力的决策支持。每月27日前后,最新报告将如期发布。

一、10月出口动能持续增强,客车呈现“量稳价升”格局

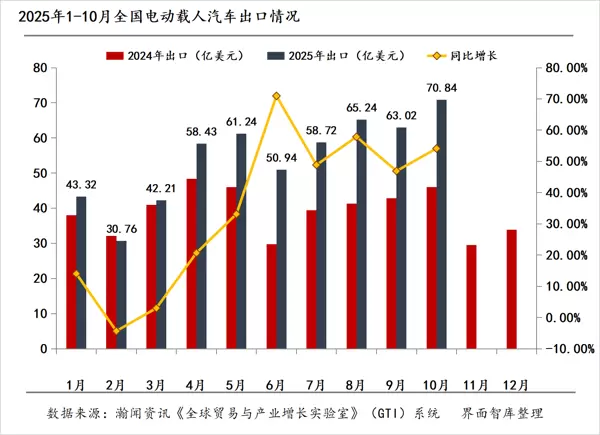

根据界面智库与瀚闻资讯联合统计,2025年10月,中国电动载人汽车贸易延续结构性分化态势,整体增长动力进一步强化。进口方面持续收缩,国内市场对海外产品的依赖度不断下降,进口规模同比仍处于显著下滑区间;而出口则展现出更强韧性与增长潜力。当月出口总额达70.84亿美元,同比增长54.26%,环比上升12.41%;出口数量为37.50万辆,同比大幅增长68.70%,环比增加8.61%。2025年1-10月累计出口量已达297.36万辆,同比增长56.60%,增速较前9个月扩大1.45个百分点,表明全球市场拓展势头稳健向好。

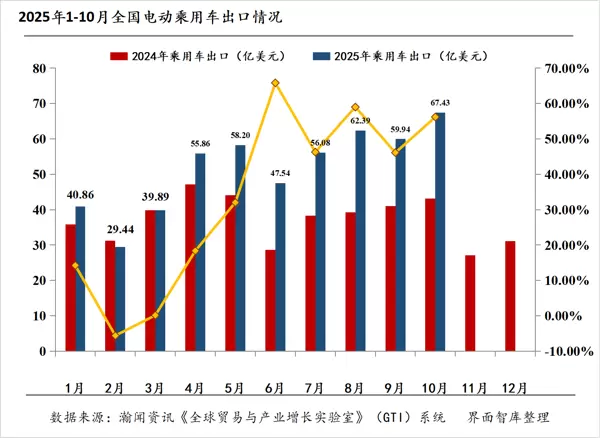

从产品类别来看,乘用车仍是出口主力,占据绝对主导地位。10月乘用车出口量达37.36万辆,占总出口量的99.61%,同比增长69.38%;出口金额为67.43亿美元,同比增长56.20%;平均单价为18050.71美元,同比下降7.78%,延续“以价换量”的市场策略。细分动力类型中,插电混动车型价格降幅最大,同比下跌18.16%;纯电动车型次之,下降8.74%;非插电混动车型降幅最小,为3.42%。价格调整有效刺激了国际市场的需求释放。

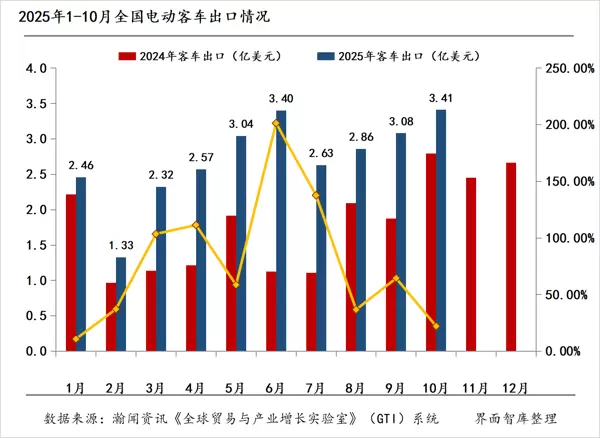

相较之下,客车出口虽在数量上有所回落,但价值端表现亮眼,呈现出“量稳价升”的高端化发展趋势。10月客车出口总量为1444辆,同比下降17.11%,但环比回升8.16%;出口金额达3.41亿美元,同比增长23.84%,环比增长10.71%;平均单价攀升至236175.23美元,同比上涨49.39%,环比微增2.35%,量价协同效应明显。

结构上,纯电动客车是主要增长驱动力。当月纯电动客车出口1434辆,占客车总出口量的99.31%,同比下降15.99%,但均价达237223.40美元,同比增长48.13%。混合动力客车则持续疲软,仅出口10辆,同比下滑82.61%,均价为19584.50美元,同比暴跌84.86%,技术路线分化趋势进一步加深。

综合全年走势,2025年1-10月中国电动载人汽车进出口贸易保持稳定增长,累计贸易总额突破577.63亿美元,同比增长27.98%。其中,出口金额达544.61亿美元,同比增长34.50%;出口数量为297.36万辆,同比增长56.60%,增速较1-9月提升1.45个百分点,增长动能持续积聚。

从价格维度看,10月电动载人汽车整体出口均价为18890.64美元,同比下降8.56%,但环比微升3.50%,价格水平趋于平稳。这一方面反映出市场竞争加剧带来的下行压力,另一方面也体现了企业在成本控制与附加值提升方面的努力逐步显现成效。

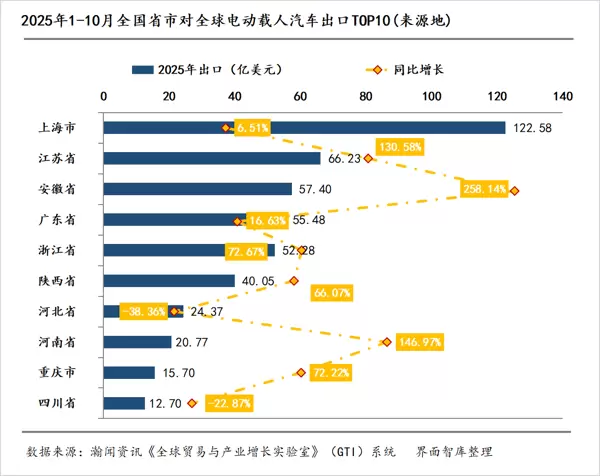

二、区域格局:沪苏皖稳居前三,增速两极分化明显

在地域分布上,2025年1-10月,上海、江苏、安徽三地继续稳居电动载人汽车出口规模前三甲,合计贡献了全国近七成的出口总量,产业聚集效应显著。与此同时,不同区域间的出口增速呈现明显两极分化:部分东部沿海地区依托产业链优势实现高速增长,而一些中西部省份则面临增速放缓或负增长的压力,区域发展不平衡问题依然存在。

总体来看,中国电动载人汽车出口正由早期的规模扩张阶段转向结构优化与质量提升并重的新周期。随着全球绿色出行需求持续释放,叠加自主品牌国际竞争力不断增强,未来出口有望在高端化、多元化方向上取得更深层次突破。

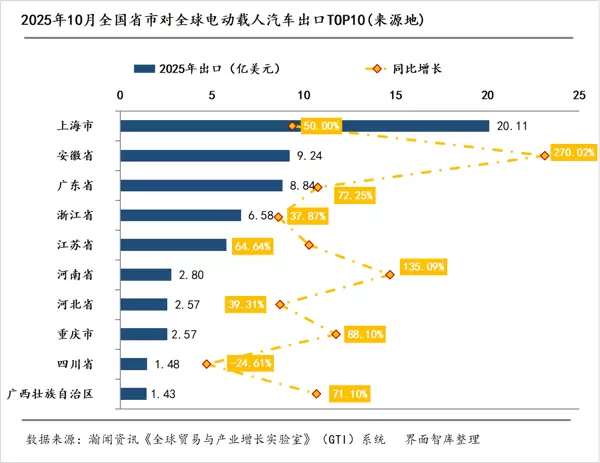

1–10月,我国电动载人汽车出口的省市分布格局持续稳定,头部集聚效应明显。上海市以122.58亿美元的出口额稳居全国第一,同比增长6.51%;江苏省紧随其后,出口额达66.23亿美元,同比大幅增长130.58%,位居第二;安徽省以57.40亿美元位列第三,增速高达258.14%,在主要出口省份中增幅最为显著。前十大出口来源地累计实现出口额467.56亿美元,占全国总额的85.85%。

相较于9月,10月份电动载人汽车出口前十省市整体排名保持稳定,仅个别位次出现微调。上海以20.11亿美元继续领跑,安徽与广东共同与其组成第一梯队。区域层面有所变动,广西本期新晋进入前十榜单,而福建则退出前十行列。

从省级行政区出口增速来看,10月全国范围内同比增幅最高的五个省份分别为宁夏、山西、甘肃、贵州和黑龙江;增速最低的五个省份则为海南、陕西、湖北、辽宁和云南。数据显示,电动载人汽车出口增速呈现显著两极分化:共有10个省份增速超过100%,同时有9个省份出现负增长。

三、成熟市场稳健支撑,新兴市场快速增长

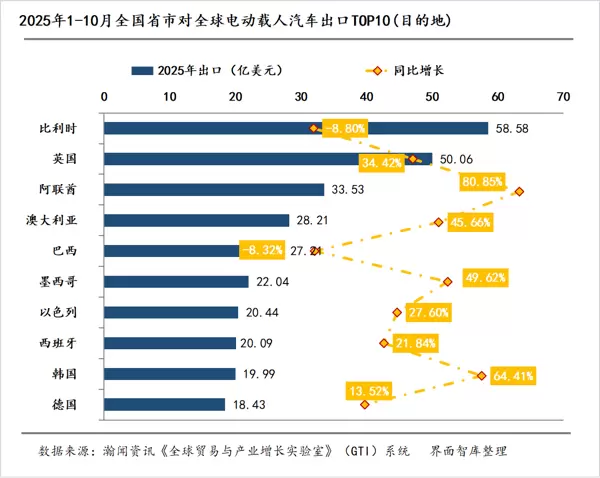

1–10月,中国电动载人汽车出口目的地中,比利时以58.58亿美元位居首位,同比下降8.80%;英国以50.06亿美元排名第二,同比增长34.42%;阿联酋以33.53亿美元位列第三,增幅达80.85%。出口额前十的目的地合计为298.57亿美元,占总出口额的54.82%。与1–9月相比,TOP10名单未发生变动,整体格局维持稳定。

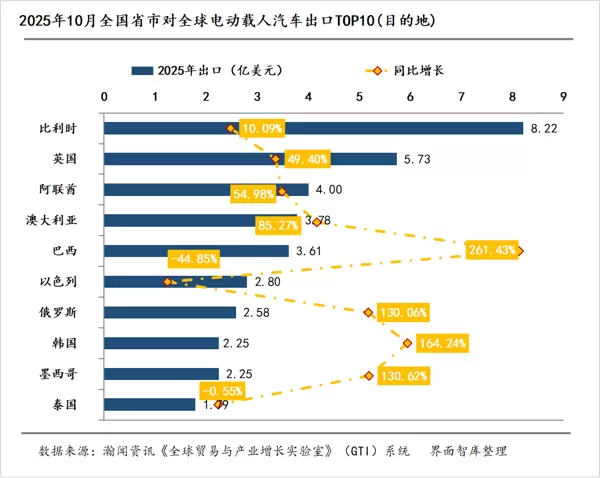

10月单月,中国对全球电动载人汽车出口同比增速最快的五大目的地依次为圭亚那、葡萄牙、阿根廷、捷克和瑞士。当月,对中国电动载人汽车出口实现同比增长的国家/地区达101个,出现同比下降的则有50个。

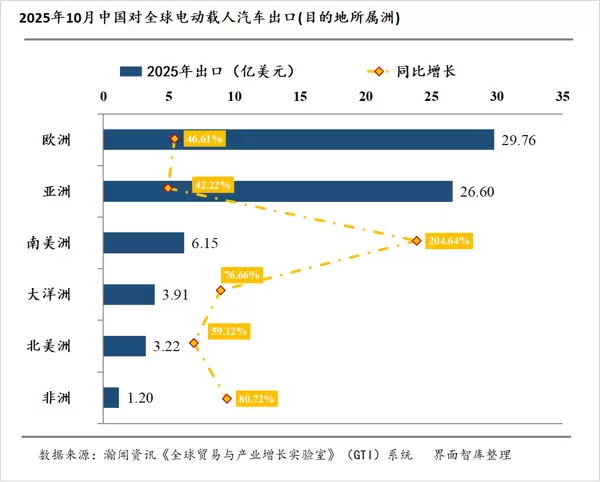

从大洲维度观察,我国电动载人汽车出口正逐步形成“成熟市场稳盘托底、新兴市场提量增效”的双轮驱动模式。在成熟市场方面,亚洲和欧洲持续发挥“压舱石”作用。亚洲覆盖49个出口市场,10月出口额达26.60亿美元,同比增长42.22%,构成出口的核心基础;欧洲市场表现突出,在覆盖39国的情况下实现29.76亿美元出口额,同比猛增46.61%。

新兴市场成为拉动出口增长的重要引擎,展现出强劲势头和发展潜力。南美洲出口额由2.02亿美元增至6.15亿美元,同比增长204.64%,增速居全球各大洲之首,成为最大增长亮点;非洲市场延续高增长态势,出口额达1.20亿美元,同比增长80.72%,已成为新兴市场中的关键增长极。此外,大洋洲同比增长76.66%,北美洲增长59.12%,均保持高速增长,共同构建起多元化的新兴市场增长矩阵。

四、车企加速本地化布局,技术合作与市场拓展双线突破

10月,中国车企加快海外市场渗透步伐,推进本地化产能落地,国际企业则聚焦技术协同与生态体系建设,行业整体呈现出“制造本地化扩张、市场布局多元化、合作深度化”的发展趋势。在区域政策调整与消费需求升级双重推动下,企业通过优化产能布局、精准切入细分市场以及构建技术联盟,不断提升全球竞争力。

海外本地化生产进程明显加快,成为中国车企应对贸易壁垒、贴近终端需求的关键举措。

- 零跑汽车宣布将于2026年在欧洲启动B10紧凑型电动SUV的大规模本地化生产,旨在规避欧盟对华纯电动汽车可能征收的关税,进一步巩固其在欧洲市场的地位;

- 上汽集团计划于2026年上半年在马来西亚开展整车组装业务,持续深化东南亚市场布局,完善区域产能辐射网络;

- 比亚迪位于巴西Camacari的工厂成功下线第1400万辆新能源汽车,巴西总统卢拉亲临现场并成为车主,标志着比亚迪海外生产基地在产能释放与品牌认可方面实现同步提升。

在国际品牌方面,斯堪尼亚中国工业生产基地于10月15日在江苏如皋正式投产,项目总投资20亿欧元,规划年产能5万辆,将同时服务于中国市场及海外市场,预计2025年底开始客户交付,并于2026年上半年推出全新产品系列NEXTERA,成为外资品牌深耕中国、辐射全球的重要战略支点。

中国车企的海外市场布局正不断向广度与深度拓展,在成熟市场稳步扎根的同时,加速开拓新兴市场。

- 比亚迪于10月22日与永旺达成销售合作,计划2025年内在日本全国约30个商业设施和综合超市设立销售网点;10月29日东京车展上,比亚迪首款专为日本市场打造的纯电K-car车型RACCO(中文名“海獭”)正式亮相,预计2026年夏季上市销售;

- 小鹏汽车持续推进全球化战略,强化智能驾驶技术输出与本地化适配,积极拓展欧洲及东南亚市场。

总体来看,10月份全球汽车产业在本地化生产布局、多元化市场拓展以及技术生态协同等方面取得了显著进展。中国车企持续推进“制造出海”与“市场深耕”的双轮驱动战略,海外竞争力不断增强;国际汽车巨头则通过建立技术联盟巩固核心技术优势;与此同时,贸易政策的不断调整正推动整个行业加速向“本地化适配、全球化协同”的模式转型。

在全球汽车贸易环境经历结构性变革的背景下,企业纷纷优化自身策略以更好适应不同区域的法规要求。例如,美国计划将汽车进口零部件的关税减免政策延长五年,原定该条款将在两年后终止。这一调整有望帮助汽车制造商降低运营成本,稳定供应链体系,有效缓解当前行业面临的关税压力。

在市场拓展方面,某车企于10月27日宣布正式进入立陶宛、拉脱维亚、爱沙尼亚等波罗的海三国以及柬埔寨市场。针对波罗的海地区,将引入G6、G9等智能车型,并联合当地领先的代理商构建覆盖销售与售后服务的网络体系;而在柬埔寨市场,则一次性投放六款主力车型,计划于11月启动交付工作。同时,将在金边核心商业区设立综合性品牌展厅,并逐步完善服务网点和充电基础设施布局。

数据显示,东风汽车今年前三季度海外市场销量已突破18万辆,其中欧洲市场贡献了4.8万辆,新能源车型占比超过58%。这表明其在成熟市场的深度耕耘已取得明显成效,也为全年海外业务的持续增长打下了坚实基础。

京公网安备 11010802022788号

京公网安备 11010802022788号