雷达卡

雷达卡

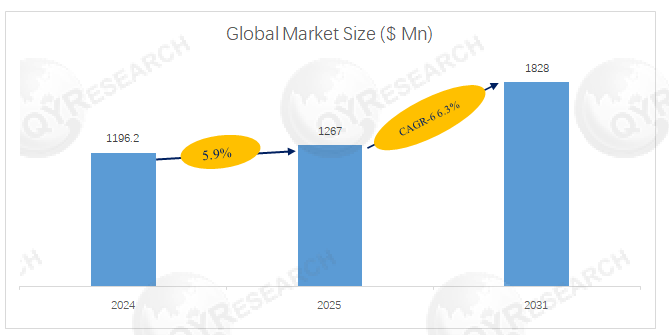

全球动物双歧杆菌市场正处于稳步增长通道,根据QYResearch数据显示,2024年全球动物双歧杆菌市场规模达11.96亿美元,预计2025年将增至12.67亿美元,未来六年年复合增长率(CAGR)维持在6.3%。这一增长主要得益于全球“禁抗限抗”政策的推进,仅中国市场就因2020年饲料端全面禁抗,带动相关制剂需求年均增长15%以上。

产业链结构清晰且技术壁垒突出。上游由菌种保藏机构(如美国ATCC、中国CCTCC)、培养基供应商(如OXOID)及装备企业(如赛多利斯)构成,菌株资源与发酵设备是核心竞争力;下游则集中于正大集团、温氏股份、玛氏宠物食品等大型企业,畜牧养殖与宠物营养是两大需求引擎,其中宠物领域增速达8.2%,显著高于行业平均水平。

政策与技术双轮驱动行业升级。全球政策均呈现“严标准、促替代”特征:欧盟通过EFSA实施严格菌株评估,中国以《饲料添加剂安全使用规范》推动微生态制剂替代,美国则依据GRAS标准监管产品安全。技术发展方向愈发精准,分子育种技术已实现菌株功能定向优化,如针对水产养殖开发的耐盐菌株,在1-3%盐度环境中存活率仍超80%;精准营养技术则使菌株应用从普适性调理转向特定场景,如奶牛瘤胃专用菌株可使产奶量提升5%。

行业虽前景广阔,但仍面临多重挑战。菌株专利壁垒集中,全球70%的高活性菌株被欧美企业掌控;中小企业研发能力薄弱,难以突破高密度发酵与冻干稳定技术;产品注册周期长,部分地区功效认定流程需耗时1-2年。未来,掌握核心菌株资源、突破保藏技术且通过多区域法规认证的企业,将在“禁抗”浪潮中占据主导地位,推动动物双歧杆菌成为绿色养殖的核心支撑力量。

核心选型参数已形成行业共识,不同应用场景对指标要求差异显著。如生猪养殖需优先选择胆盐存活率>60%、粘附率>35%的菌株(如B.animalis M-1);宠物食品则侧重胃酸存活率≥50%的专用菌株(如BB-12);饲料级产品必须通过70℃耐热测试,微囊包埋后的存活率需超40%,这些参数标准为行业规范化发展提供了重要支撑

京公网安备 11010802022788号

京公网安备 11010802022788号