雷达卡

雷达卡

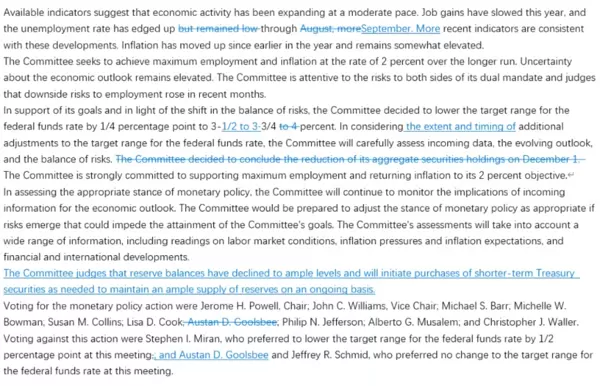

中金研究指出,美联储在12月的议息会议上如期下调利率25个基点,符合市场普遍预期。然而,此次决策遭遇更多内部异议——反对降息的官员增至两人,反映出进一步宽松所面临的阻力正在上升。尽管如此,美联储主席鲍威尔在会后发言中并未释放强硬信号,同时宣布将启动短期国库券(T-bills)购买计划,此举有效缓解了市场的紧张情绪。

此前市场已广泛定价“鹰派降息”情景,即在经济尚稳背景下进行技术性降息的同时维持紧缩倾向。但本次会议结果与预期出现偏离,导致金融市场波动加剧。决议公布后,风险资产普遍上扬,美债收益率下行,美元走弱,显示出市场对政策立场边际转松的积极反应。

从投票情况来看,本次会议共有三名官员表达不同意见:堪萨斯城联储主席施密德和芝加哥联储主席古尔斯比主张暂停降息;而美联储理事米兰则坚持应降息50个基点。相较前次会议,倾向于维持利率不变的力量有所增强,表明委员会内部对于未来路径的分歧正逐步扩大。

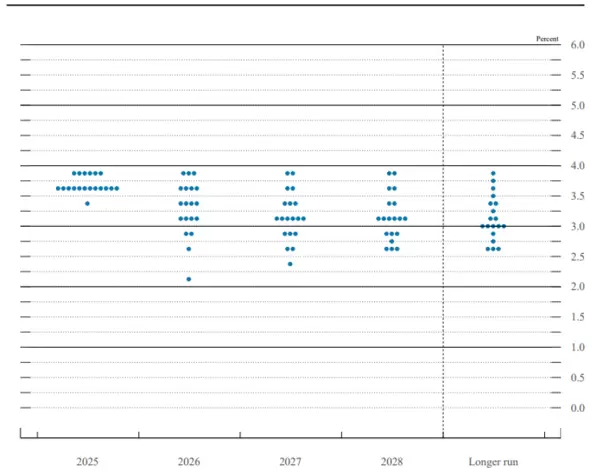

展望2026年,尽管经济增长与就业市场仍面临下行压力,支持继续降息的声音依然存在,但节奏或将明显放缓。根据最新发布的利率点阵图,12名委员认为明年需进一步降息,较此前增加一人;另有7人认为应停止降息,其中3人甚至预计可能加息。整体中值仍指向一次降息,与上次持平。这意味着,虽然降息周期尚未结束,但门槛正在抬高。

鲍威尔在记者会上回应是否“暂停降息”时表示,当前联邦基金利率已进入中性利率的广泛估算区间(bring our policy within a broad range of estimates of neutral),后续政策将高度依赖数据演变,保持灵活性。他强调,尽管近期就业增长放缓,但部分非农数据可能存在高估,实际劳动力市场状况或更疲软。

此外,鲍威尔指出当前通胀压力主要集中在受关税影响的领域,剔除该因素后的核心通胀仍处于温和状态。他还提到, 人工智能 技术带来的生产率提升有助于抑制价格上行,从而缓解长期通胀担忧。这些表述传递出相对温和的态度,削弱了“鹰派”预期,对市场形成支撑。

与此同时,美国经济前景预测也出现调整。最新经济预测显示,2026年GDP增速预期由1.7%上调至2.3%,反映出官员们对明年经济反弹有一定期待,部分源于今年第四季度因政府关门造成的暂时性拖累将在一季度得到回补。不过,这种回升是否具有持续性仍有待观察。

在资产负债表管理方面,美联储宣布将重启短期国库券购买操作,本月规模达400亿美元,未来数月将继续维持较高购债水平,后续将视流动性状况动态调整。鲍威尔明确表示,该操作旨在保障准备金充足、确保货币政策传导顺畅及市场平稳运行,不构成政策立场转变。尤其考虑到明年4月缴税高峰期可能引发流动性收紧,提前扩表具备预防意义。尽管官方定性为中性操作,市场普遍将其解读为鸽派信号。

综合来看,在供给端风险持续累积(如关税与移民政策)、 人工智能 相关资本开支增速趋缓以及消费需求受就业拖累的背景下,总需求仍面临压力。因此,中金研究维持原有判断:美联储或在2026年再降息两次,但步伐趋于谨慎。1月大概率按兵不动,下次降息窗口可能落在3月。需要关注的是,若降息更多反映的是对经济前景信心减弱,而非单纯的政策正常化,则其对金融市场的提振作用可能有限。

京公网安备 11010802022788号

京公网安备 11010802022788号