雷达卡

雷达卡

正文企业声誉是企业在长期经营中形成的、可带来超额收益的无形资产。它不仅是账面会计概念,更体现企业在市场竞争中的综合实力。高声誉企业通常具备较强议价能力与市场占有率,能支撑其市值和溢价能力。

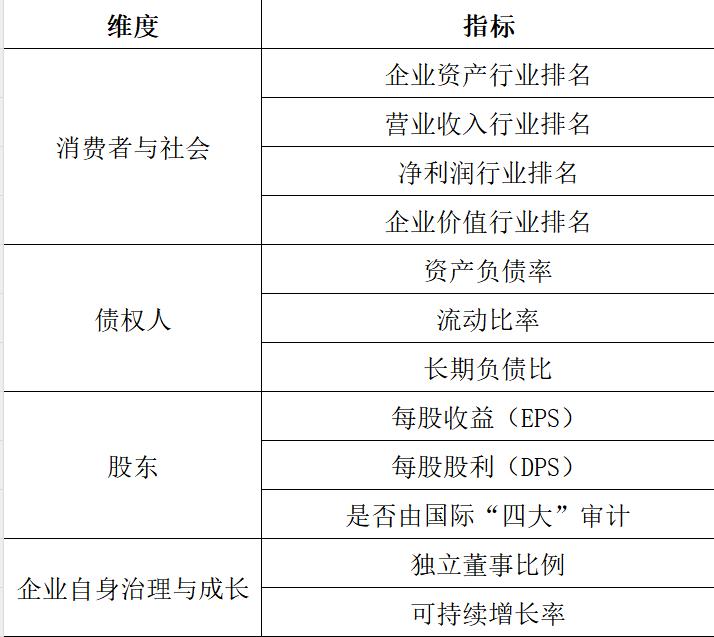

本分享数据基于上市公司2000 - 2024年财务数据,从消费者与社会、债权人、股东、企业自身治理与成长四个维度,选取12个指标,运用因子分析法计算企业声誉,数据涵盖原始数据、计算代码、计算结果等。

一、数据介绍[td]数据类别 | 详情 |

| 数据名称 | 2000 - 2024年上市公司企业声誉数据及dofile |

| 数据年份 | 2000 - 2024年 |

| 数据范围 | 上市公司 |

| 数据格式 | 面板数据,包含excel、dta、dofile格式 |

| 数据来源 | xx社区用户 |

code | shortname | year |

| industrynamed | province | city |

| listingstate | typrep | 资产总计 |

| 长期负债合计 | 负债合计 | 市值A |

| 营业收入 | 净利润 | 每股收益 |

| 流动比率 | 是否四大 | 每股税前现金股利 |

| 可持续增长率 | 独董占比 | 企业声誉 |

从消费者与社会、债权人、股东、企业自身治理与成长四个维度,选取12个指标,采用因子分析提取公因子,得出综合得分,再依据十分位分组,最终赋值REP=1(最低声誉)至REP=10(最高声誉)。

[1] 管考磊, 张蕊. 企业声誉与盈余管理: 有效契约观还是寻租观[J]. 会计研究, 2019(01): 59 - 64.[2] 李颖, 吴彦辰, 田祥宇. 企业 ESG 表现与供应链话语权[J]. 财经研究, 2023, 49(08): 153 - 168.[3] 武鹏, 杨科, 蒋峻松 等. 企业 ESG 表现会影响盈余价值相关性吗?[J]. 财经研究, 2023, 49(06): 137 - 152+169.

五、数据概览- 上市公司企业声誉数据 - 文件概览

- 上市公司企业声誉数据 - 原始数据

- 上市公司企业声誉数据 - 计算代码

- 上市公司企业声誉数据 - 最终结果

上市公司企业声誉数据及执行文件(2000-2024年)

(76 Bytes, 需要: RMB 19 元)

上市公司企业声誉数据及执行文件(2000-2024年)

(76 Bytes, 需要: RMB 19 元)

京公网安备 11010802022788号

京公网安备 11010802022788号