雷达卡

雷达卡

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场全回转推进器总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球全回转推进器行业进行了系统性的全面分析。报告涵盖了全球 全回转推进器 总体市场规模、关键区域市场态势、主要生产商的经营表现与竞争份额、产品细分类型以及下游应用领域规模,不仅深入剖析了全球范围内 全回转推进器 主要企业的竞争格局、营业收入与市场份额,还重点解读了各厂商(品牌)的产品特点、技术规格、毛利率情况及最新发展动态。报告基准历史数据覆盖2021至2025年,并针对2026至2032年未来市场趋势作出权威预测,为行业参与者提供具备参考价值的洞察与决策依据。

全回转推进器是一种可实现 360°全方位旋转 的船舶推进系统,通过将推进桨、传动轴系与转向机构集成在可旋转吊舱中,实现高灵活性、高机动性以及卓越的推力控制,广泛用于需要动态定位(DP)、精准操控及低速大推力的船舶。

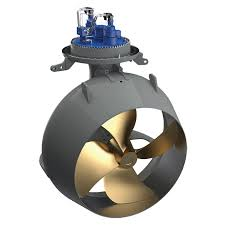

图 1:全回转推进器产品图片

根据本项目团队最新调研,预计2032年全球全回转推进器产值达到691百万美元,2026-2032年期间年复合增长率CAGR为3.6%。

全球及中国主要厂商包括:SCHOTTEL Group、Kongsberg、IHI Power Systems Co.,Ltd、Steerprop、Brunvoll、Wärtsilä Corporation、Thrustmaster、Kawasaki、Berg Propulsion、ZF Friedrichshafen AG、ABB Marine、Voith Turbo、南京高精船用设备有限公司、中船重工、武汉船用机械厂、Jastram、杭齿前进、锡瑞迪船用动力系统(上海)有限公司、无锡瑞风船用推进器有限公司

按产品类型分类:小于1500KW、1500KW-3500KW、大于3500KW

按驱动方式分类:柴油机械式方位推进器、柴油-电力式方位推进器、混合动力式方位推进器、全电动方位推进器

按应用领域分类:拖船、海上工作船、渡轮、其他

本文包含的主要地区和国家:北美(美国和加拿大)、欧洲(德国、英国、法国、挪威、中东欧、俄罗斯和其他欧洲国家)、亚太(中国、日本、韩国、中国台湾地区、东南亚、印度、中亚等)、拉美(墨西哥、巴西、阿根廷等)、中东及非洲地区(土耳其和沙特、阿联酋、埃及等)

一、全回转推进器市场竞争格局分析

全回转推进器是船舶核心动力与操纵装备,核心功能是为船舶提供360度全方位推力,实现船舶原地回转、横向移动、急速进退等灵活操纵,适配各类民用、商用及特种船舶,其发展与船舶装备高端化、绿色化、智能化升级,以及海洋工程、港口航运产业发展深度绑定。当前市场竞争格局呈现“技术分层、场景适配、中外博弈、国产化替代加速”的核心特征,竞争核心围绕产品推力性能、可靠性、节能性、耐腐蚀性及定制化适配能力展开,同时受下游船舶制造厂商配套需求、技术标准门槛影响较大。

行业头部参与者主要包括具备核心研发能力、完善供应链体系及下游头部船舶制造厂商配套资质的企业,涵盖国际知名船舶动力装备企业与国内核心制造企业。头部企业的核心竞争力集中在中高端大功率全回转推进器研发、全场景船舶适配能力、规模化生产及稳定的配套渠道,聚焦高端商用船舶、特种船舶、海洋工程装备等核心领域,产品侧重高推力、高可靠性、节能降耗及复杂海洋环境适应性,可满足下游高端船舶制造厂商对航行安全性、操纵灵活性及合规性的严苛要求,同时提供完善的技术适配、安装调试、售后维保及定制化开发服务。依托技术先发优势、成熟的生产体系与深厚的行业积淀,国际头部企业长期占据高端市场主导地位,而国内头部企业凭借本土化配套优势、成本优势及核心技术突破,逐步打破国际垄断,在中高端市场的份额持续提升,部分产品性能已接近国际先进水平,实现完全自主知识产权与国产化替代突破。

细分赛道玩家依托差异化定位实现突围,形成多元竞争态势。部分企业聚焦中端通用型全回转推进器,主打高性价比的标准化产品,适配常规民用船舶、中小型商用船舶,覆盖基础推力与操纵功能,通过优化生产流程、整合供应链资源,实现错位竞争,注重成本控制与交付效率,主要为中小型船舶制造厂商提供配套服务;另有部分企业深耕细分场景,聚焦特种船舶、极地科考船、港口拖船、渡轮等特定领域,结合细分场景的使用需求,研发针对性的专用全回转推进器,适配极地低温、海洋高腐蚀、港口高频操纵等复杂环境,强化产品耐腐蚀性、抗冲击性及推力稳定性,或采用对转式螺旋桨等特殊设计优化节能性能,通过与下游细分领域龙头船舶制造厂商深度绑定,拓展细分市场份额;还有部分企业聚焦低端产品,依托低成本优势,承接小型民用船舶的配套需求,产品推力性能、可靠性、耐腐蚀性相对较弱,操纵灵活性有限,竞争以低成本、低价格为主。

此外,行业存在少量技术储备薄弱、生产工艺落后的参与者,缺乏核心研发能力与完善的品质管控体系,产品性能不稳定、环境适应性差,难以适配中高端船舶制造厂商需求及国产化升级趋势,主要聚焦低端入门级配套市场。在行业技术升级、市场竞争加剧及下游船舶制造厂商需求升级的背景下,这类企业因无法适配产品高端化、绿色化、智能化的发展趋势,逐步被市场淘汰。整体来看,产品推力性能、可靠性、节能性与定制化适配能力成为核心竞争要素,头部企业与细分赛道玩家错位竞争,国内企业依托本土化配套优势、技术突破逐步提升市场影响力,推动行业竞争格局向国产化主导、规范化发展转型。

二、全回转推进器生产端方面分析

全回转推进器生产端受技术水平、生产工艺、原材料供应、品质管控、船舶适配性等多重因素影响,整体呈现“技术驱动、规模化生产为主、定制化生产为辅、高端化与绿色化升级赋能”的核心特征,兼顾生产效率、产品品质、成本控制与船舶适配性,适配行业国产化替代、船舶装备高端化升级趋势,同时与上游原材料供应、下游船舶制造厂商需求深度绑定,凸显船舶核心装备制造的高精度、高可靠性属性。

生产工艺与技术方面,全回转推进器生产涵盖零部件锻造、机械加工、装配、密封测试、性能调试、涂装等核心工序,各环节均有严格的技术标准与精度要求,其中零部件锻造精度、机械加工精度、密封工艺、推力性能调试水平,直接影响产品的推力性能、可靠性、耐腐蚀性及使用寿命。行业主流企业普遍采用先进的精细化生产设备,零部件锻造环节实现自动化精准成型,确保零部件强度与精度达标,机械加工环节引入高精度数控设备,提升零部件加工一致性,密封环节采用高端密封材料与工艺,解决海洋高腐蚀环境下的渗漏痛点;同时,针对高端产品,企业逐步引入智能化监测技术,优化产品推力调节精度与运行稳定性,建立完善的生产全流程管控体系,对各工序的工艺参数进行精准控制,确保产品品质均匀稳定,适配不同类型、不同规格船舶的差异化配套需求,部分企业已实现大功率产品的自主生产与核心技术突破。

品质管控与合规方面,生产端需严格遵循船舶装备行业标准与海洋航行安全相关要求,建立全流程品质管控体系,从原材料采购、生产加工到成品出库,实现全环节检测与监控,重点把控产品的推力性能、可靠性、耐腐蚀性、密封性能、节能性及有害物质含量等核心指标,杜绝劣质产品流入市场,保障船舶航行安全。同时,需适配不同船舶、不同使用场景的特殊要求,如海洋工程船舶用推进器需具备更强的耐腐蚀性、抗冲击性,极地科考船用推进器需具备耐低温性能,港口拖船用推进器需具备高频操纵稳定性,企业需针对性优化生产工艺与品质管控标准。此外,生产过程中需注重绿色环保,优化生产流程,减少污染物排放,选用环保型原材料与涂装工艺,适配绿色船舶制造发展要求。

原材料与产能布局方面,生产所需核心原材料依赖上游供应,核心包括特种钢材、高端合金材料、密封件、轴承、电机等,原材料的品质与供应稳定性直接影响产品性能与生产进度,其中特种钢材、高端合金材料的品质直接决定产品的强度、耐腐蚀性与使用寿命,密封件则影响产品的密封性能与可靠性。行业主流企业通常与上游核心原材料供应商建立长期合作关系,保障原材料的稳定供应与品质达标,同时加强供应链管理,优化采购流程,降低采购成本,应对原材料价格波动风险,尤其注重特种钢材、高端密封件等核心零部件的供应商筛选与合作,确保产品核心性能达标。产能布局方面,企业多依托下游船舶制造产业集群、港口航运枢纽及原材料产地布局生产基地,降低物流成本,提升交付效率,便于与船舶制造厂商协同研发、快速适配;同时结合技术升级与市场需求波动,推进产能高端化、精细化升级,淘汰落后产能,实现规模化生产与定制化生产的有机结合,部分企业还会根据海外市场需求,在海外布局合作生产基地,拓展海外配套渠道。

三、全回转推进器产品类型方面分析

全回转推进器产品类型丰富,分类逻辑清晰,主要围绕船舶适配类型、推力等级、结构形式、动力来源等维度划分,不同类型产品在性能、适配场景、技术要求上存在明显差异,整体呈现“标准化与专用化并存、高端化与精细化升级、节能化与智能化互补”的发展特征,产品类型与下游船舶类型、航行场景、使用需求深度绑定,适配不同船舶制造厂商、不同航行场景的差异化需求,同时契合行业国产化替代、绿色化升级趋势。

按船舶适配类型划分,全回转推进器可分为民用船舶专用、商用船舶专用、特种船舶专用三大类。民用船舶专用推进器侧重轻量化、高性价比、操作便捷性,适配各类民用休闲船舶,满足日常航行与操纵需求;商用船舶专用推进器侧重高推力、高可靠性、节能性,适配港口拖船、渡轮、货运船舶、海洋工程船舶等,满足商用航行的高效性与稳定性需求,其中海洋工程船舶用推进器需强化耐腐蚀性与抗冲击性;特种船舶专用推进器侧重场景化适配能力,适配极地科考船、军用船舶、救援船舶等,根据场景需求强化耐低温、抗冲击、高精度操纵等性能,部分特种船舶用推进器采用定制化结构设计。

按结构形式划分,全回转推进器可分为吊舱式、导管式、对转式等大类。吊舱式推进器是行业高端化发展的核心方向,采用创新结构设计,将电机与螺旋桨集成于吊舱内,可实现360度全回转矢量推进,机动性更强、更节能,维护成本更低,适配高端商用船舶、特种船舶,部分国产吊舱式推进器已实现核心技术自主可控,打破国际垄断;导管式推进器通过加装导流导管优化推力性能,提升推进效率,适配各类中小型商用船舶与民用船舶,性价比突出,应用范围广泛;对转式推进器采用双螺旋桨对转设计,可回收旋转涡流中的能量损失,改善空泡性能、降低尾部振动及水动力噪声,推进效率与稳定性更优,适配大功率商用船舶与海洋工程船舶,国内已实现大功率对转式推进器的国产化突破。

按动力来源划分,全回转推进器可分为电动式、柴油式、混合动力式等大类。电动式推进器侧重绿色环保、低噪音、高精度操纵,适配绿色船舶、高端民用船舶与特种船舶,契合绿色船舶制造趋势;柴油式推进器侧重高功率、高可靠性,适配各类商用船舶,满足长途航行与高强度作业需求;混合动力式推进器融合电动与柴油动力优势,可根据航行场景切换动力模式,兼顾节能性与可靠性,适配对环保与续航能力均有要求的船舶。此外,行业还出现智能化、定制化专用产品,根据下游船舶制造厂商的需求,定制专属结构、专属性能的推进器,进一步丰富产品类型,推动产品结构优化。

四、全回转推进器消费层面分析

全回转推进器消费层面呈现“配套主导、终端维保补充”的核心特征,消费群体主要分为船舶制造厂商配套采购与终端船舶运维替换两大类,消费需求与下游船舶类型、航行场景、政策导向深度绑定,同时受行业国产化替代、绿色化升级、智能化转型等因素影响较大,整体呈现“高端需求高端化、中端需求实用化、低端需求低成本化”的发展特征。

消费群体方面,全回转推进器核心消费群体是各类船舶制造厂商,这类客户采购规模大、采购周期稳定、合作粘性高,属于批量配套采购,对产品的品质稳定性、船舶适配性、交付效率及技术支持敏感度较高,多采用长期合作、招投标等模式采购,优先选择具备核心技术、完善品质管控体系与规模化生产能力的推进器企业,采购产品覆盖高端大功率、中端通用型、低端基础型全类型,适配自身不同定位的船舶产品;第二类消费群体是船舶运维企业与船舶所有者,属于终端维保替换需求,采购规模小、需求分散,对性价比、采购便捷性及售后维保服务敏感度较高,采购产品以中端通用型、低端基础型为主,注重产品的通用性与更换便捷性,高端产品的采购需求逐步提升;此外,少量科研机构与高校,采购需求侧重高端、新型全回转推进器,用于船舶动力装备技术研发与实验,对产品技术创新性、性能先进性要求较高,重点关注国产化高端产品的技术突破。

消费需求特征方面,随着船舶装备高端化、绿色化、智能化升级,以及国产化替代进程加快,消费需求逐步向高品质、高可靠性、节能化、智能化方向转型:高端配套客户(中高端船舶制造厂商)更加注重产品的推力性能、节能性、耐腐蚀性与定制化适配能力,追求与高端船舶的精准适配,愿意为高品质、高技术含量产品支付更高溢价,同时关注产品的国产化属性、核心技术自主可控性及售后维保服务,尤其重视大功率、高端结构推进器的性能稳定性;中端配套客户与终端维保需求,追求性能与性价比的平衡,既注重产品的核心推力性能、可靠性与船舶适配性,也关注采购成本与使用成本,推动行业中端产品向标准化、高性价比、节能化方向优化;低端配套客户与小型船舶所有者,需求侧重低成本、基础性能完备,偏好价格低廉、使用便捷、通用性强的基础型产品,对高端性能、智能化功能等要求相对较低,但受行业品质规范与航行安全要求影响,对产品可靠性的需求逐步提升。

消费渠道方面,船舶制造厂商等核心配套客户主要通过直销渠道采购,依托与推进器企业的长期合作关系,保障产品供应稳定性、品质一致性及售后技术服务,部分高端船舶制造厂商还会通过协同研发的方式,定制符合自身船舶定位的专用推进器,尤其注重推进器与船舶动力系统的适配性;终端运维企业与船舶所有者主要通过经销代理、线下运维门店、行业展会等渠道采购,注重采购便捷性、产品口碑与售后维保效率;科研机构与高校主要通过直销、合作研发等渠道采购,聚焦高端、新型全回转推进器。区域消费方面,船舶制造产业发达、港口航运繁忙、海洋工程活跃的区域,配套采购与终端维保需求较为旺盛;高端船舶制造企业集中的区域,高端国产化全回转推进器配套需求突出,推动相关产品推广。

五、全回转推进器行业发展机遇和风险方面分析

(一)行业发展机遇

全回转推进器行业依托下游船舶装备高端化升级、海洋工程产业发展、国产化替代加速、绿色船舶政策导向,面临多重发展机遇,行业长期发展潜力充足,逐步向高端化、绿色化、智能化、国产化方向转型,发展质量持续提升,成为船舶动力装备产业高质量发展的核心支撑力量,契合船舶装备自主可控、绿色航运的国家战略。

一是下游需求持续释放,随着港口航运、海洋工程、民用船舶产业的持续发展,存量船舶更新换代需求稳定,同时下游船舶制造产业向中高端升级,高端商用船舶、特种船舶、绿色船舶逐步成为市场主流,直接带动中高端全回转推进器需求增长;极地科考、深海探测等新型海洋场景的拓展,推动专用型、高性能全回转推进器需求释放,进一步拓宽行业发展空间;此外,航行安全、节能降耗需求的提升,推动基础型推进器向节能化、高可靠性升级,带动行业产品结构优化与需求增长。

二是国产化替代加速赋能行业发展,国内企业逐步突破全回转推进器核心技术,在大功率、高端结构产品领域实现国产化突破,产品性能逐步接近国际先进水平,同时依托本土化配套优势、成本优势与快速响应能力,逐步替代进口产品,占据更多市场份额;国家层面加大对高端船舶装备、核心零部件产业的扶持力度,助力国内优质企业突破技术瓶颈,提升产业链自主可控能力,为国内企业提供更广阔的市场空间,推动国产化全回转推进器向高端化延伸。

三是技术迭代与绿色升级驱动,新型特种材料、精密加工技术、智能化监测技术、节能结构设计等相关技术的不断进步,为全回转推进器产品升级与工艺优化提供了技术支撑,推动产品向高推力、高可靠性、节能化、智能化方向升级,优化产品性能与使用寿命,同时降低生产成本,解决行业核心技术痛点;绿色船舶政策导向推动企业研发节能、环保、低排放的推进器产品,进一步推动行业产品结构优化,契合绿色航运发展趋势。

四是行业生态逐步完善,上游特种钢材、高端合金材料、核心零部件国产化进程加快,核心技术突破不断,降低了行业企业的研发与生产成本,提升了产业链自主可控能力;中游企业不断完善产品与服务体系,提升研发能力、生产水平与品质管控能力,形成多元化竞争格局,部分企业已打造完备的产品型谱,实现全场景适配;下游企业与全回转推进器生产企业协同研发力度加大,推动产品适配性提升,同时带动配套安装、售后维保、定制化开发等相关业务发展,推动行业生态良性循环。

(二)行业发展风险

尽管行业面临多重发展机遇,但受技术迭代、市场竞争、原材料波动、合规管控、替代品冲击等多重因素影响,全回转推进器行业仍面临诸多发展风险,影响行业发展节奏与企业运营稳定性,制约行业规模化、高端化、国产化发展进程。

一是技术迭代与研发风险,行业技术更新速度较快,船舶动力技术、精密加工技术、节能结构设计、智能化技术持续升级,对企业研发能力与技术创新能力提出极高要求,尤其是大功率、高端结构全回转推进器的核心技术,仍是行业突破重点,若企业研发投入不足、技术创新能力薄弱,无法及时突破核心技术瓶颈,无法适配下游船舶装备高端化升级与绿色化发展趋势,将难以适应行业发展,逐步被市场淘汰;同时,核心研发技术人员与高端工艺技术人员的流失,也可能影响企业的研发进度与产品品质。

二是市场竞争与同质化风险,行业发展潜力与国产化替代机遇吸引众多企业与资本布局,各类船舶装备企业、机械制造企业纷纷切入该领域,市场竞争不断加剧,尤其是中低端基础型产品市场,同质化竞争严重,部分企业采取低价策略抢占市场,引发恶性竞争,压缩行业整体利润空间,影响企业研发投入与产品升级动力;此外,高端市场仍受国际巨头长期垄断,国内企业难以快速突破技术、品牌与配套渠道壁垒,尤其是高端船舶配套领域,国际企业仍具备一定优势,国内企业发展空间受限。

三是原材料与供应链风险,全回转推进器核心原材料依赖上游特种钢材、高端合金材料、核心零部件等产业,原材料价格受宏观经济、行业周期、政策调整、市场供需等因素影响波动较大,直接导致企业生产成本波动,增加成本控制难度,影响产品价格竞争力;同时,部分高端特种钢材、核心零部件仍依赖进口,供应稳定性不足,若供应链出现波动,将影响企业生产进度与订单交付;此外,国际贸易环境变化,可能影响核心原材料、零部件的进口,进一步加剧供应链风险。

四是环保与合规风险,全回转推进器行业属于高端装备制造领域,生产过程中易产生污染物,环保处理压力较大,随着环保管控趋严,企业需持续投入资金升级环保处理设施,提升环保处理水平,增加了企业的运营成本;同时,行业受船舶装备行业标准、海洋航行安全规范、环保标准等合规要求影响较大,不同地区的行业标准、环保规范存在差异,企业需投入资金与人力适配不同地区的合规要求,若无法及时适配政策变动,将面临处罚、停产、客户流失等风险;此外,知识产权纠纷也可能影响企业正常运营,尤其是核心技术领域,侵权风险与维权成本较高,增加企业的运营风险。

五是替代品与需求波动风险,随着船舶动力装备技术的发展,部分新型船舶推进装置逐步涌现,在部分细分船舶场景对全回转推进器形成替代,若行业产品无法形成差异化竞争优势,无法满足高端、特殊场景的使用需求,将面临市场份额流失的风险;同时,下游船舶制造行业受宏观经济、政策调整、市场供需波动等因素影响较大,若下游行业需求下滑,将直接传导至全回转推进器行业,影响行业需求释放;此外,用户需求快速迭代,若企业无法及时捕捉用户对节能化、智能化、定制化功能的需求变化,也可能被行业淘汰。

京公网安备 11010802022788号

京公网安备 11010802022788号