雷达卡

雷达卡

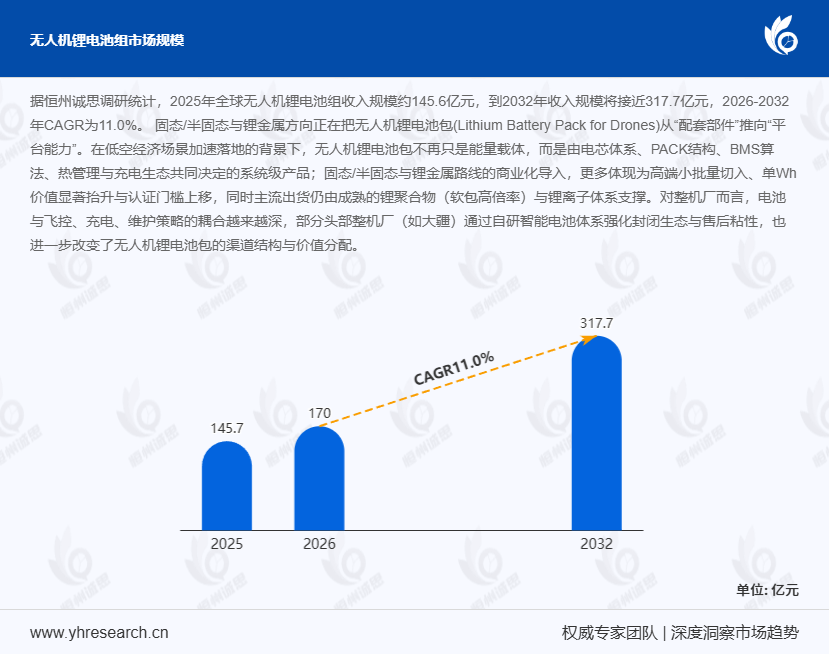

据恒州诚思调研统计,2025年全球无人机锂电池组市场规模达145.6亿元,预计到2032年将增长至317.7亿元,2026-2032年复合增长率(CAGR)为11.0%。在低空经济政策加速落地的背景下(如中国《无人驾驶航空器飞行管理暂行条例》2024年1月实施),无人机锂电池组正从单一能量载体向系统级能力平台演进,固态/半固态电池与锂金属技术路线推动产品价值分层,头部整机厂通过自研电池体系强化生态闭环,全球供需格局呈现“中国主导制造、北美与亚太驱动需求”的显著特征。

无人机锂电池组的技术演进呈现三大特征:

- 体系升级:固态/半固态电池通过固态电解质替代液态电解液,能量密度提升至400-500Wh/kg(较锂聚合物提升30%-50%),循环寿命突破2000次,2025年已在高端工业无人机(如物流配送)实现小批量应用;锂金属电池采用锂金属负极,理论能量密度达500Wh/kg以上,但因枝晶生长问题仍处研发阶段,预计2028年商业化。

- 结构创新:Pack设计向轻量化(材料减重15%-20%)、集成化(如大疆T30电池采用一体化热管理模块)发展,BMS算法通过AI预测电池健康状态(SOH),将故障率降低40%。

- 生态耦合:电池与飞控系统深度集成(如参数实时交互优化飞行策略),充电生态向快充(15分钟充至80%)与换电(模块化设计支持30秒换电)延伸,形成“电池-飞控-充电”闭环。

典型案例:大疆2025年推出的Mavic 4系列无人机,采用自研智能电池体系,通过内置芯片实现电量精准计算(误差<1%)、过热自动降频保护,并绑定大疆换电站网络,使单日飞行架次提升3倍。

二、竞争格局:规模与认证双轮驱动全球市场呈现“头部集中、长尾分散”特征:

- 销量格局:2025年Top5厂商为新能源科技(TDK)(12.8%)、欣旺达(9.2%)、鹏辉能源(7.6%)、深圳格瑞普(6.5%)、惠州赛能电池(3.5%),合计份额39.6%;

- 收入格局:Top5为新能源科技(TDK)(11.5%)、欣旺达(9.8%)、深圳格瑞普(7.2%)、鹏辉能源(6.1%)、EaglePicher(3.0%),合计份额37.6%,EaglePicher凭借军工认证(如美国FAA认证)在高单价市场占据优势。

竞争策略分化:

- 规模型厂商:依托自动化产线(如欣旺达惠州基地单线产能达50万组/年)与供应链垂直整合(覆盖电芯-Pack-BMS全链条),主导消费级与工业级市场;

- 认证型厂商:通过AS9100D航空航天质量管理体系、UN38.3危险品运输认证等构建壁垒,在军用级市场(均价2.62美元/Wh)获取超额利润。

需求端:北美(40.1%)与亚太(30.3%)为核心市场,受低空经济政策驱动显著:

- 北美:2025年物流无人机(如亚马逊Prime Air)与农业植保无人机需求占比超60%,推动高倍率(10C以上)电池需求;

- 亚太:中国(占比亚太需求65%)因“十四五”通用航空规划(2025年建成200个以上通用机场)带动工业级无人机电池需求年增25%。

供给端:中国占据全球63.5%产量,但高端市场面临北美(15.2%)与欧洲(10.5%)本地化竞争:

- 北美:特斯拉4680电池产线2025年投产,计划为无人机定制高能量密度电芯;

- 欧洲:Northvolt 2026年将推出固态电池样品,目标无人机市场能量密度达450Wh/kg。

产品分层:

- 锂聚合物:销量占比79.9%,但收入占比仅69.7%,均价0.82美元/Wh,主导消费级市场;

- 锂离子:销量占比17.1%,收入占比22.3%,均价1.23美元/Wh,应用于工业级物流无人机;

- 锂金属:销量占比3.1%,收入占比8.0%,均价2.44美元/Wh,聚焦军用级市场,2032年收入占比预计升至11.9%。

应用分化:

- 消费级:规模优先,渠道效率为核心(如大疆通过线上直销降低分销成本15%);

- 工业级:全生命周期成本(LCC)敏感,要求电池寿命≥1500次且支持以旧换新;

- 军用级:认证与供应安全为刚需,接受溢价率超300%(较消费级)。

上游:锂资源价格波动(2025年LME锂价均价25万元/吨)推动电芯厂商向磷酸铁锂(LFP)体系转型,其成本较三元锂低20%-30%;

中游:Pack环节通过CTP(Cell to Pack)技术减少零部件数量30%,使成本下降18%;

下游:整机厂通过电池租赁模式(如极飞科技农业无人机电池日租金50元)降低用户初始投入,提升市场渗透率。

- 技术趋势:

- 2026-2028年固态电池在工业级市场渗透率突破15%;

- 2030年锂金属电池商业化,推动军用级市场均价突破3美元/Wh。

- 市场建议:

- 厂商:布局固态电池研发(如欣旺达计划2027年量产固态电池Pack),拓展工业级换电服务;

- 投资者:关注具备军工认证与北美本地化能力的企业(如EaglePicher);

- 政策制定者:完善无人机电池安全标准(如强制要求BMS具备过热保护功能)。

指标

2025年

2032年预测

全球市场规模(亿元)

145.6

317.7

锂金属收入占比

8.0%

11.9%

中国产量占比

63.5%

65.9%

工业级均价(美元/Wh)

1.14

1.35

(数据来源:恒州诚思)

结语:无人机锂电池组市场正经历从“规模竞争”到“价值竞争”的转型,固态/半固态与锂金属技术路线将重构产品溢价体系,本地化合规能力与生态闭环构建成为厂商竞争关键。企业需在高端技术突破、工业级服务创新与军用认证布局三方面构建壁垒,以在2030年前占据双轨市场主导地位。

京公网安备 11010802022788号

京公网安备 11010802022788号