雷达卡

雷达卡

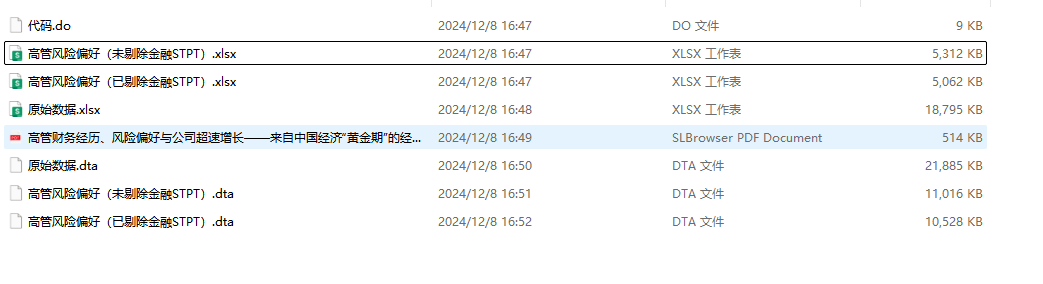

数据范围:A股上市公司

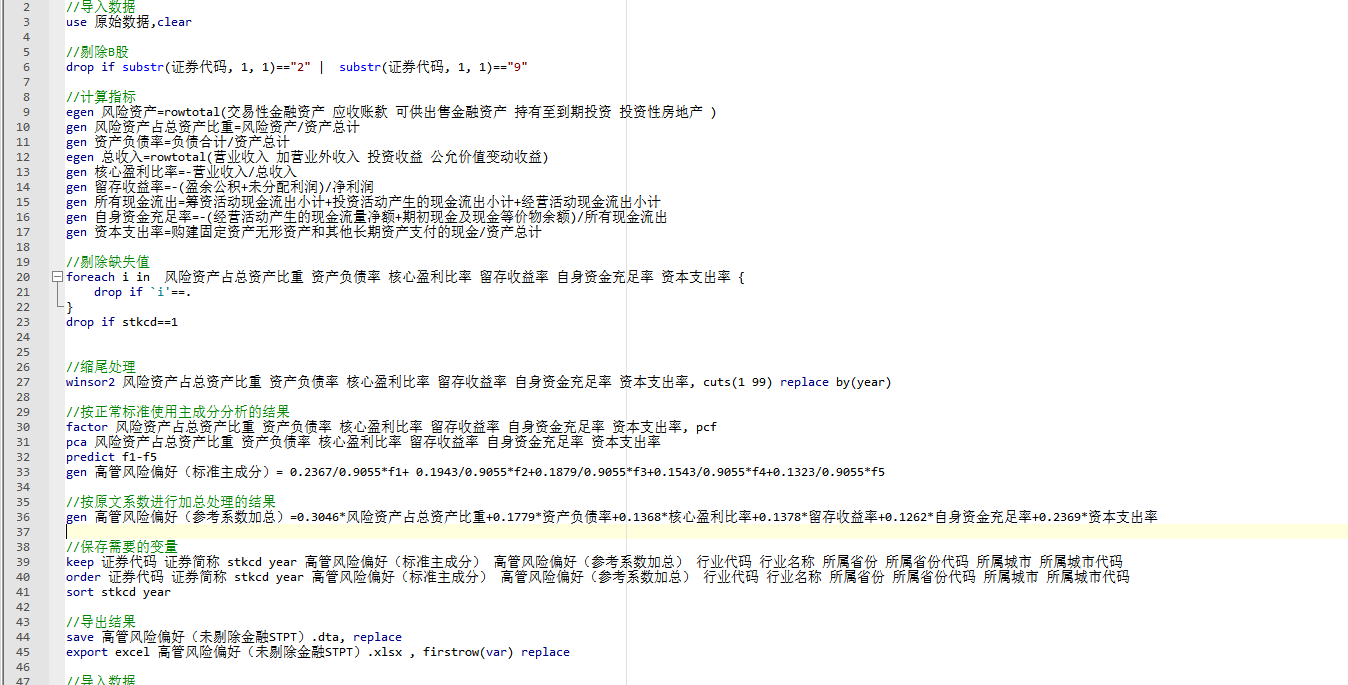

含剔除金融STPT版本,已剔除缺失值(注意:由于主成分分析与样本构成相关,所以当样本改变时需要进行重新计算,本资料已按全样本与剔除样本分别进行了计算,可以直接使用)

文件格式:Dta、Xlsx

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

代码格式:do文件

计算说明:

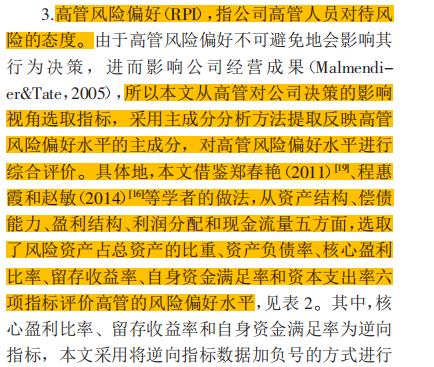

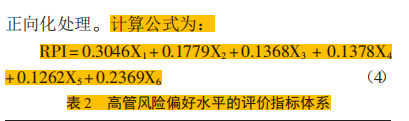

高管风险偏好指公司高管人员对待风险的态度。由于高管风险偏好不可避免地会影响其行为决策,进而影响公司经营成果,所以从高管对公司决策的影响视角选取指标,采用主成分分析方法提取反映高管风险偏好水平的主成分,对高管风险偏好水平进行综合评价。具体地,从资产结构、偿债能力、盈利结构、利润分配和现金流量五方面,选取了风险资产占总资产的比重、资产负债率、核心盈利比率、留存收益率、自身资金满足率和资本支出率六项指标评价高管的风险偏好水平,其中,核心盈利比率、留存收益率和自身资金满足率为逆向指标,本文采用将逆向指标数据加负号的方式进行正向化处理。

- 评价内容

- 指标名称

- 符号

- 解释说明

- 资产结构

- 风险资产占总资产的比重

- X1

- (交易性金融资产+应收账款+可供出售金融资产+持有至到期投资+投资性房地产)/总资产

- 偿债能力

- 资产负债率

- X2

- 总负债/总资产

- 盈利结构

- 核心盈利比率

- X3

- -主营业务收入/(主营业务收入+营业外收入+公允价值变动损益+投资收益)

- 利润分配

- 留存收益率

- X4

- -(一般盈余公积+任意盈余公积+公益金+未分配利润)/净利润

- 现金流量

- 自身资金满足率

- X5

- -(经营活动现金流入+期初现金及现金等价物)/所有现金流出

- 资本支出率

- X6

- 构建固定资产、无形资产和其他长期资产所支付的现金/总资产

- 评价内容

参考文献:

郭道燕,黄国良,张亮亮.高管财务经历、风险偏好与公司超速增长——来自中国经济“黄金期”的经验证据[J].山西财经大学学报,2016,38(10):113-124.

代码:

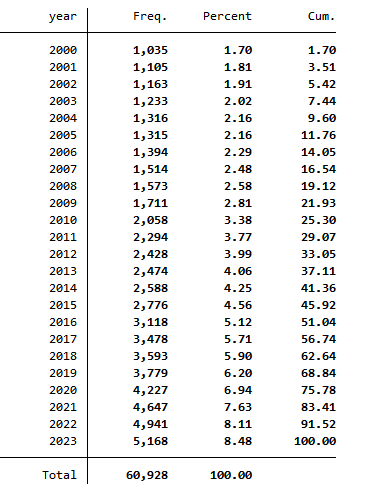

数据量:

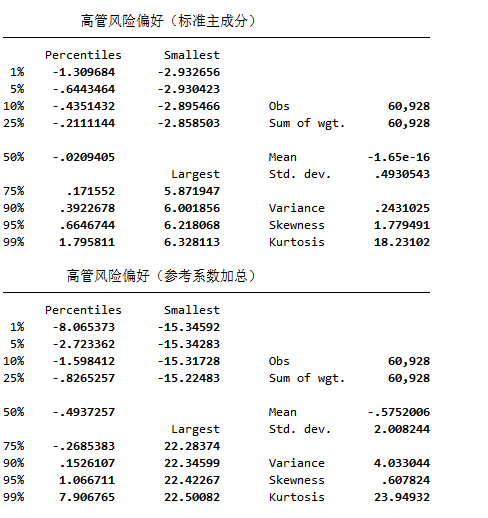

描述性统计:

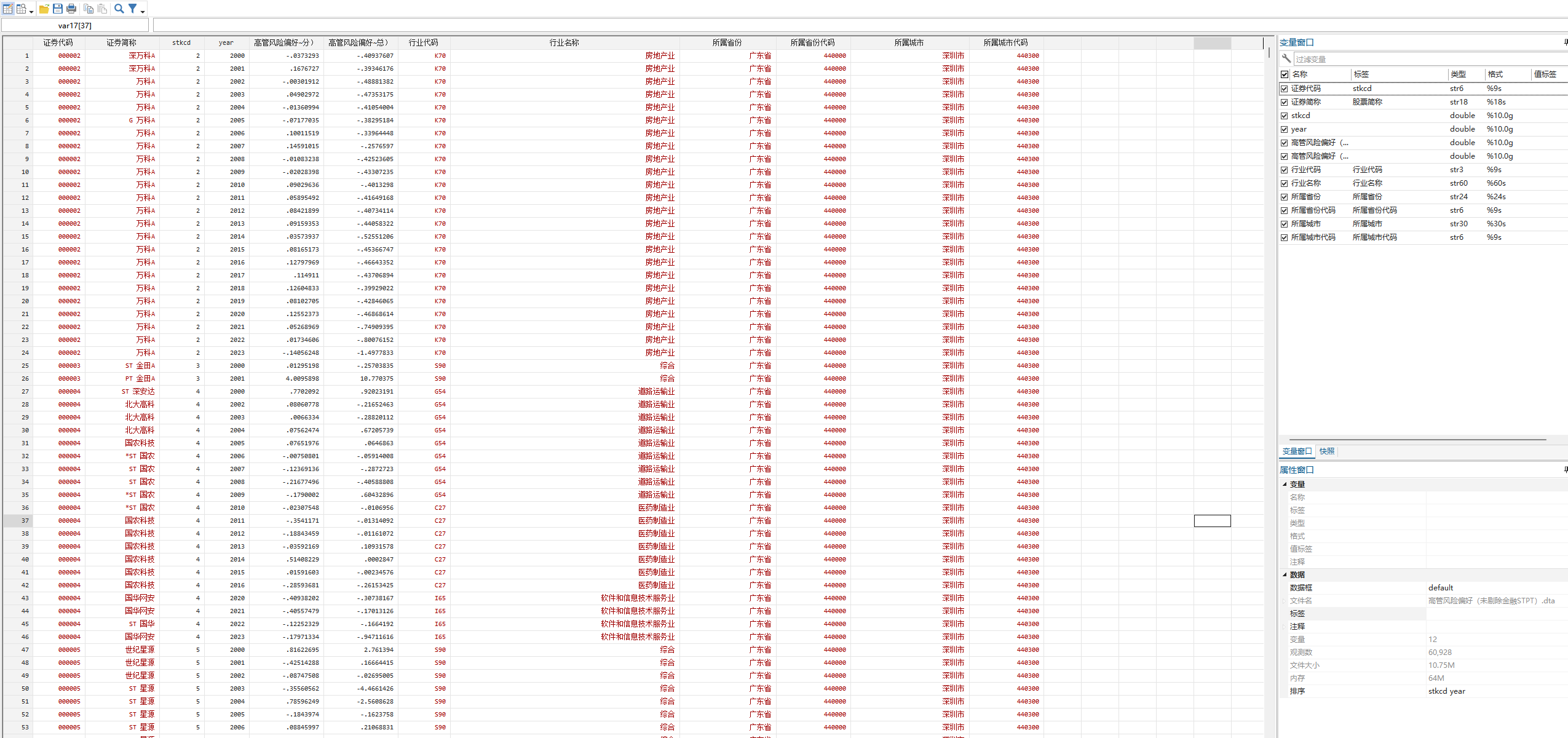

结果数据:

京公网安备 11010802022788号

京公网安备 11010802022788号