雷达卡

雷达卡

择。这些特性使得碳化硅在各种半导体加工设备中得到广泛应用,显著提高了生产效率和产品质量。

根据中智信投 研究网调研报告显示,预计2032年全球半导体用陶瓷聚焦环市场规模将达到7.55亿美元,未来几年年复合增长率CAGR为15.73%。

研究网调研报告显示,预计2032年全球半导体用陶瓷聚焦环市场规模将达到7.55亿美元,未来几年年复合增长率CAGR为15.73%。

半导体用陶瓷聚焦环,全球市场总体规模

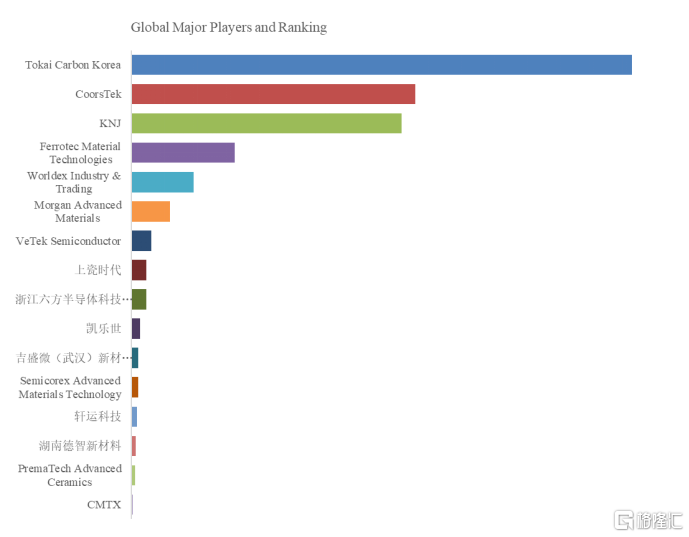

全球半导体用陶瓷聚焦环市场前16强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

来源:中智信投研究网 电子及半导体研究中心。行业处于不断变动之中,最新数据请联系QYResearch咨询。

全球范围内,半导体用陶瓷聚焦环主要生产商包括Tokai Carbon Korea, CoorsTek, KNJ等,其中前三大厂商占有大约58.55%的市场份额。

目前,全球核心厂商主要分布在亚太地区。

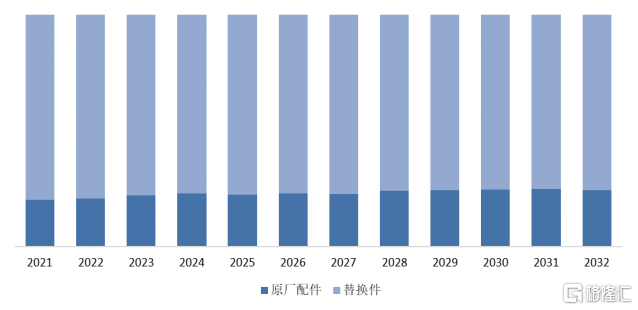

半导体用陶瓷聚焦环,全球市场规模,按产品类型细分,替换件处于主导地位

就产品类型而言,目前替换件是最主要的细分产品,占据大约78%的份额。

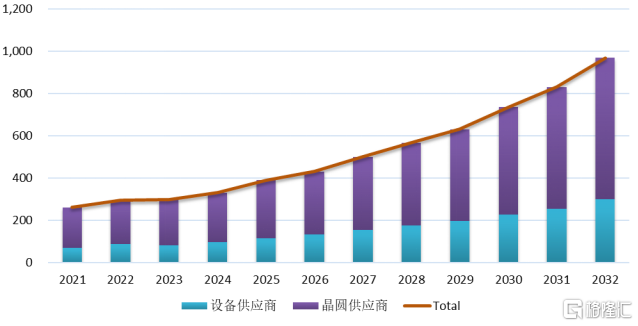

半导体用陶瓷聚焦环,全球市场规模,按应用细分,Application 1是最大的下游市场

来源:中智信投研究网电子及半导体研究中心

就产品类型而言,目前晶圆供应商是最主要的需求来源,占据大约70%的份额。

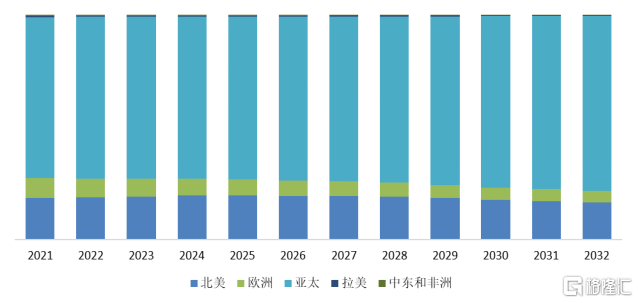

全球主要市场半导体用陶瓷聚焦环规模

主要驱动因素:

D1:先进半导体制造产能扩张与工艺节点微缩

市场的主要驱动力是全球半导体制造产能的扩张和先进工艺节点的持续微缩。随着领先的晶圆厂提高3nm/2nm逻辑芯片、3D NAND/HBM存储器和SiC/GaN宽禁带功率半导体的产量,对高性能陶瓷聚焦环的需求激增。先进工艺对等离子体均匀性、耐腐蚀性、尺寸精度和材料纯度提出了严格的要求,加速了优质CVD SiC聚焦环的应用,并推动了整体市场价值的增长。

D2:全球半导体主权与供应链本地化政策

各主要地区的国家半导体主权倡议正在通过加速供应链本地化和国内替代来推动市场增长。包括美国《芯片与科学法案》、欧盟《芯片法案》以及中国国家集成电路产业投资基金在内的政策,激励国内晶圆厂扩张和本地元器件采购,从而减少对现有亚洲供应商的依赖。这为区域制造商创造了新的增长机会,扩大了市场的地域覆盖范围和竞争格局。

D3:新兴半导体应用和先进封装技术的发展

新兴半导体应用和先进封装技术的激增,释放了对陶瓷聚焦环的增量需求。人工智能加速器、汽车级SiC/GaN功率器件、2.5D/3D异质集成以及MEMS传感器的兴起,需要定制设计的聚焦环,以适应独特的工艺条件,例如高温蚀刻和微尺度等离子体控制。此外,可持续发展要求推动了对环保认证、可回收聚焦环解决方案的需求,为符合要求的供应商开辟了一个新的高利润增长领域。

主要阻碍因素:

R1:认证周期长

半导体晶圆厂对任何新的耗材(包括陶瓷聚焦环)都需要较长的认证周期,以确保其符合严格的性能标准。这种漫长的认证过程可能会延迟产品的采用,限制新供应商抢占市场份额的能力,并延长制造商的盈利时间。

R2:技术兼容性问题

陶瓷聚焦环必须经过精密设计,以匹配半导体制造商使用的各种蚀刻和沉积设备的规格。设备平台缺乏标准化会给供应商提供通用解决方案带来挑战。设备设计和蚀刻工艺要求的差异会限制聚焦环解决方案的可扩展性和适应性。

如需批量上传资料发帖,请点击上方的批量上传发帖按钮

发布说明:针对发布的整理性或加工的表格数据类型资源(发布要求)

1、上传整理或者重新计算加工过的数据类型资源,请说明原始数据来源以及计算依据,便于用户核对以及使用。

2、如果没有任何计算依据或者原始数据来源说明,针对用户的购买需进行售后解答说明。

3、如果没有任何解答以及说明,购买用户进行投诉,发布者不能证明数据的真实性,平台将退款处理。

京公网安备 11010802022788号

京公网安备 11010802022788号