雷达卡

雷达卡

NCM/NCA三元前驱体是指镍、钴、铝(或锰)的氢氧化物共沉淀化合物,化学式可表示为NixCoyMn(1-x-y)(OH)₂(NCM)或NixCoyAl(1-x-y)(OH)₂(NCA),是生产镍钴锰酸锂/镍钴铝酸锂三元正极材料的关键中间体。

从产业地位来看,前驱体的价值可占到三元正极材料价值的一半以上,而正极材料在锂电池材料成本中的占比高达40%左右。更重要的是,三元正极材料对前驱体具有良好的“继承性”——前驱体的粒径分布、振实密度、元素摩尔比等核心指标,将直接决定最终正极材料的电化学性能。在全球动力电池产业持续扩张和高镍化技术路线加

速渗透的背景下,NCM(镍钴锰)与NCA(镍钴铝)三元前驱体材料作为锂离子电池正极的“核心骨架”,正迎来新一轮发展周期。

据中智信投研究网调研团队最新报告“全球NCM和NCA前驱体材料市场报告2026-2032”显示,预计2032年全球NCM和NCA前驱体材料市场规模将达到369.5亿美元,未来几年年复合增长率CAGR为7.1%。

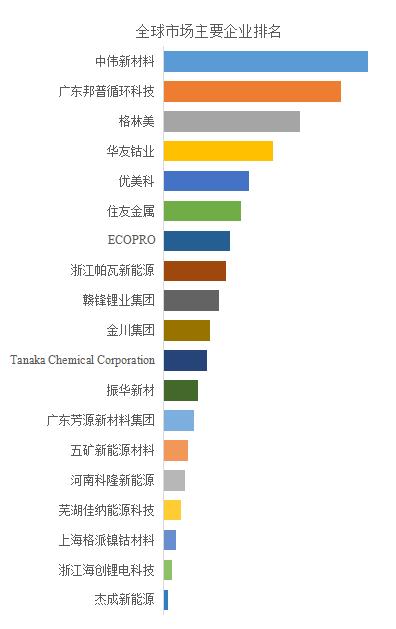

全球NCM和NCA前驱体材料市场前19强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

来源:中智信投研究网 化工及材料 研究中心。行业处于不断变动之中,最新数据请联系中智信投研究网咨询。

根据中智信投研究网头部企业研究中心调研,全球范围内NCM和NCA前驱体材料生产商主要包括中伟新材料、广东邦普循环科技、格林美、华友钴业、优美科等。2025年,全球前五大厂商占有大约52.0%的市场份额。

主要驱动因素

1. 电动汽车市场爆发式增长

全球电动汽车销量持续攀升,2022年全球EV销量已突破1080万辆,同比增长61.6%。中国作为全球最大市场,2022年EV销量达到680万辆,占全球63.6%的份额。三元前驱体作为动力电池正极的关键材料,直接受益于EV市场的扩张——电动汽车需求影响近78%的三元前驱体材料消耗。

2. 高镍化技术路线加速渗透

为满足消费者对更长续航里程的需求,电池企业加速向高镍化(NCM811、NCA)方向升级。高镍三元材料在能量密度方面的优势显著,NCM811的实际克容量可超过190mAh/g。这一趋势推动前驱体企业向更高镍含量的产品方向转型,也对前驱体的生产工艺提出了更高要求。

3. 全球政策支持与产业补贴

各国政府的新能源汽车产业政策持续为上游材料行业创造有利条件:

中国的《锂离子电池行业规范条件》为行业设立质量基准

欧盟电池法规要求严格的碳足迹报告标准

美国《通胀削减法案》的本土化含量要求正在推动电池制造商建立本土前驱体供应链

2022-2023年间,全球宣布的电池制造激励措施总值超过600亿美元,其中相当部分投向正极材料供应链建设。

4. 储能应用成为第二增长极

除汽车应用外,电网级储能系统正成为三元材料的快速增长型市场。2022年全球锂离子储能部署量达159.3GWh,同比增长140%,三元基储能方案因其长循环寿命而获得市场青睐。

5. 下游电池厂垂直整合布局

头部电池企业加速向上游前驱体领域延伸,通过合资或技术授权方式锁定产能。目前部分一线电池厂超过50%的前驱体来自自建或合作产线,这为技术成熟的独立前驱体企业创造了稳定的合作通道。

主要阻碍因素

1. 原材料价格剧烈波动

镍和钴是三元前驱体的核心原材料,其价格波动直接影响产品成本。过去三年间,镍现货价格波动幅度高达300%,钴价格亦持续受到非洲供应链地缘政治因素的影响。这种价格不稳定性增加了企业长期定价和库存管理的难度。

2. 高镍前驱体生产技术壁垒高

随着行业向高镍化方向发展,前驱体生产面临的技术挑战显著增加。高镍前驱体对共沉淀过程中的粒度形貌控制和化学均匀性要求极为严格,工艺参数随镍含量升高而变得更加敏感。相比常规前驱体产线,高镍产线的资本支出高出30-40%,且认证周期更长。

3. 行业竞争加剧挤压利润空间

全球三元前驱体市场已有超过20家主要制造商参与竞争。中国生产商凭借价格策略占据主导地位,但激烈的价格竞争也给全行业带来利润压力。这一动态可能加速行业整合,规模较小的参与者面临生存挑战。

4. 技术替代风险

磷酸铁锂(LFP)电池在成本和安全方面的优势持续提升,在中低端车型市场对三元形成一定替代压力。此外,固态电池等下一代技术的发展也为三元材料带来长期竞争威胁。

行业发展机遇

1. 海外产能布局构建长期竞争力

面对出口退税取消和贸易壁垒增加,海外建厂成为行业重要趋势。印尼、欧洲、韩国等地的产能布局正在加速,企业可通过这一方式:

贴近目标市场、降低物流成本

规避贸易壁垒和关税风险

提升对海外客户的交付响应能力

对于具备资金实力和战略雄心的企业而言,海外产能布局将成为决定全球竞争力的关键变量之一。

2. 下一代前驱体技术开发带来差异化机会

先进前驱体工程技术创造了显著的价值创造潜力:

先进掺杂技术:在NCM前驱体中掺入铝、镁或锆元素,可在不牺牲能量密度的情况下改善阴极热稳定性

单晶前驱体颗粒:单晶颗粒在高压应用中提供更好的循环寿命,代表另一项有前景的发展方向

超高镍(Ni≥90%)前驱体:满足下一代长续航电池的性能需求

技术创新型企业可通过这些差异化产品获得价格溢价和长期供应协议。

3. 绿色与低碳制造成为竞争新维度

环境因素正成为电池供应链中的关键采购标准。采用绿色制造工艺(如水循环系统、可再生能源供电)的前驱体企业,在注重可持续发展的客户中获得竞争优势。研究预计,低碳足迹前驱体市场到2030年可能增长至总需求的40%,为早期采用清洁生产技术的企业创造了强有力的激励。

4. 回收利用与循环经济构建闭环生态

镍、钴等关键原材料供应紧张推动回收利用成为行业重要方向。通过废旧电池回收提取有价金属,可有效降低对矿产资源的依赖和成本波动风险。具备回收能力的前驱体企业将在供应链安全方面获得优势。

5. NCM仍将主导、NCA持续渗透

根据市场数据,NCM前驱体占据60%以上的市场份额,其均衡的性能与成本组合使其成为电动汽车和储能系统的理想选择。NCA材料则凭借卓越的能量密度保持其在高端市场的强势地位,尤其是在特斯拉等顶级客户中的应用。如需批量上传资料发帖,请点击上方的批量上传发帖按钮

发布说明:针对发布的整理性或加工的表格数据类型资源(发布要求)

1、上传整理或者重新计算加工过的数据类型资源,请说明原始数据来源以及计算依据,便于用户核对以及使用。

2、如果没有任何计算依据或者原始数据来源说明,针对用户的购买需进行售后解答说明。

3、如果没有任何解答以及说明,购买用户进行投诉,发布者不能证明数据的真实性,平台将退款处理。

京公网安备 11010802022788号

京公网安备 11010802022788号