雷达卡

雷达卡

关于近期媒体报道的说明:

8月24日上午我们在广州参加了安信当地分公司组织的研讨活动,并发表了对经济的看法和展望。会后媒体以这次活动为基础,刊发了《高善文:长达七年的大熊市可能已经结束》的报道,引起了广泛的注意。

需要说明的是,这份报道未经作者本人审阅,相关内容并不十分准确。目前我们维持6月末杭州策略会《守时待势熊自去楼花落尽牛渐来》上所做《盈虚之有时》的主题报告,以及8月初宏观电话会议《牛市有多远》的基本看法。

通俗形象地说,市场要进入真正有量级的牛市,需要像火箭发射一样经过三次接力式助推。目前第一级火箭正在助推,主要表现为流动性的宽裕,但这级火箭持续的时间不会很长。第二级火箭点火的标志是房地产市场交易量的放大,和(或)出口活动的进一步改善,我们认为这一情况出现的概率偏大,但时间上存在不确定性,需要继续追踪和观察数据。第三级火箭能否成功点火,需要以改革的深化和私人部门投资活动的恢复为标志,这还需要更长的时间来确认。相关内容可以参阅《牛市有多远》一文(附在《旬度经济观察-8月上旬》之后)。

旬度经济观察

--2014年8月上旬

高善文 姚学康 尤宏业

2014年8月12日

内容提要

出口恢复趋势相对确定,但内需起色仍不明显。2季度以来,中国对新兴国家出口增速结束过去一年多的下行趋势,触底回升,能否持续值得留意。

房地产市场偏凉,地方救市政策持续加码。不过从历史经验看,行业性调控政策对市场大趋势的影响似乎有限,期望短期在政策调整后立即看到区域销售数据的反弹似乎不是特别现实。

货币政策方面,“结构性宽松”继续。上旬央行增加了对部分分支银行的再贴现额度,用于支持三农和小微信贷投放。这也是对国务院要求的降低社会融资成本的回应和落实。

7月底以来,可能主要受地缘政治及阿根廷债务违约影响,海外避险情绪升温,风险偏好下降,市场波动率上升。

一、出口恢复支持经济,内需起色仍不明显

7月出口同比14.5%,是2013年4月以来的高点。单月数据受到很多扰动因素的影响,波动较大,但过去几个月出口恢复的趋势是相对确定的,并对2季度以来粗钢产量增速的改善、制造业PMI的回升以及总量经济的企稳形成了重要支持。

近期外需层面另一个积极的变化是,中国对发达贸易伙伴以及新兴贸易伙伴的出口增速开始同步起来。中国对发达贸易伙伴的出口增速自2013年下半年开始温和改善;而对新兴贸易伙伴的出口增速也结束了过去一年多的下行趋势,触底回升。这一同步,是临时的数据层面的扰动,还是来源于新兴国家基本面的有意义的改观,值得关注。

与外需的积极表现不同的是,内需起色仍不明显。过去几旬,30大中城市商品房销售面积同比回升幅度比较温和,钢材表观消费可能依然疲弱,水泥的量价表现也不太乐观。

在经济增长乏力和土地出让收入大幅下滑的压力下,地方救市政策逐步加码,成都、包头、福州和厦门等地近期还出台了财政贴息和变相放松限贷等措施。地方救市政策的出台对于偏凉的市场而言,无疑是积极的。不过从历史上房地产市场的周期波动来看,行业性调控政策对市场大趋势的影响似乎有限,这意味着短期在政策调整后立即看到区域销售数据的反弹不是特别现实。

居民收入增速的高低、实体经济总体流动性的松紧以及行业所处发展阶段(销售增速的中长期趋势)等更偏宏观的因素,对房地产市场走势的影响可能更关键。也是基于对行业销售增速趋势和流动性的判断,以及对历史调整经验的观察,我们对今年晚些时候的房地产市场抱有更为积极的看法。商品房销售如果改善,将显著改善市场参与者对经济和市场的预期,不过这仍然需要等待数据的验证。

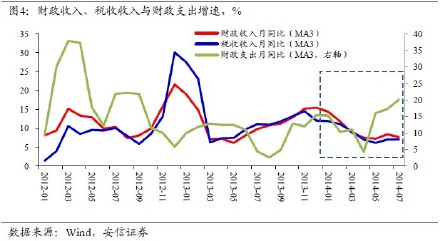

7月财政收入同比增长6.9%,低于上月的8.8%。剔除不可比的非税收入以后,7月的税收收入同比增长9.4%,好于上月的5.1%。在增值税方面,扣除营改增影响以后,7月同比6.6%,高于6月的4.5%。因此,从可比口径数据来看,7月财政状况略偏积极,工业和经济或仍有温和的改善。

7月财政支出增速有所下滑,不过支出数据单月波动较大,趋势上,年初以来支出增速上行。考虑到政府稳增长的需要,3季度财政支出以及政府基建投资趋势或许维持积极,尽管力度总体有限。

近期,户籍制度改革意见出台,新型城镇化工作部际联席会议制度获批建立,宅基地和集体建设用地使用权确权加快,国务院常务会议讨论农业转移人口市民化。这一系列举措暗示,与新型城镇化规划相关的制度改革,正在推进和落实。

二、短期消费物价压力不大,工业品价格走势平稳

7月中旬以来,生猪价格上涨了15%,这可能使得8月肉制品环比涨幅有比较明显的回升,不过同比角度看回升有限,对CPI同比不构成显著影响。再考虑到核心CPI的稳定,以及蔬菜价格“小年”的影响,预计未来几个CPI上行压力有限。

值得留意的是,年底及明年初,受基数影响,CPI同比有可能出现一定幅度的上行。今年4季度及以后,经济动能如果更加积极,那么不排除明年某个时候,CPI重新引起市场和决策层的关注,目前我们离这一情境可能仍有一些距离。

8月上旬,黑色金属价格延续弱势,继续小幅走低;有色金属价格小幅回落;能化指数总体稳定;在前期大跌以后,7月以来铁矿石底部调整;受煤企限产及大秦线检修影响,短期动力煤价格可能受到支撑。总体上看,上旬工业品价格走势平稳,也暗示尽管有外需支持,但包括固定资产投资以及存货重建在内的内需可能仍未有明显起色。

从统计局PPI指标来看,此轮PPI环比跌幅的底部实际上在3月份出现,4月以来跌幅收窄,但收窄速度缓慢。

京公网安备 11010802022788号

京公网安备 11010802022788号