雷达卡

雷达卡

Lending Club 成立之初,恰逢Web 2.0 的兴起和2008 年金融危机,前者提供了P2P 借贷产生的可能性,后者则是P2P 借贷成长的助推器。金融危机中,高风险的个人投资者受到严重冲击,很难申请到无抵押贷款,于是把目光投向P2P 借贷,Lending Club 生逢其时。

美国个人信用体系和自身风险评价能力提供支持

美国的征信局已经形成了一个巨大的产业,三大征信局Equifax、Experian 和TransUnion 联合分布全美国的1000 多家地方信用局,收集了美国1.8 亿成年人的信用资料,每年出售6 亿多份带有FICO 评分的消费者信用报告,每月进行20 多亿份信用数据的处理工作。另外,Lending Club 自身对风险评估的算法在FICO 评分基础之上再细分借款人风险等级也是其核心竞争力。

业务模式创新三部曲

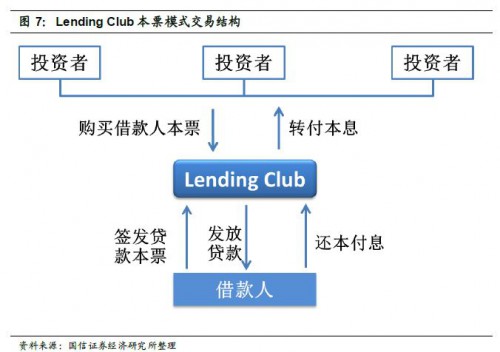

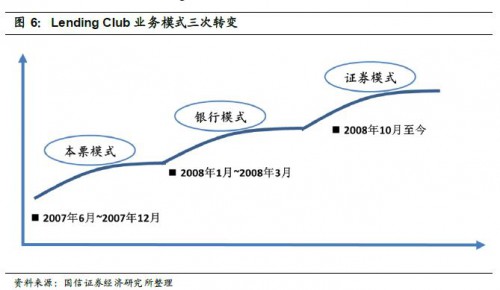

随着美国监管机构对P2P 借贷行业的监管要求变化,Lending Club 业务模式发展经历了三个阶段:本票模式、银行模式、证券模式。刚开始的本票模式绕过银行实现点对点借贷;采用银行模式是绕开了各州的借贷牌照限制,为全国范围推广业务铺平道路,同时也避开各州的利率上限限制;证券模式,满足了美国潜在的各种监管要求,为将来混业经营提供必要条件。

京公网安备 11010802022788号

京公网安备 11010802022788号