雷达卡

雷达卡

新晋中产阶级的理财指南

第一部分:客户家庭基本信息收集

王先生夫妻俩在某新一线城市工作,王先生今年30 岁,在一家IT公司上班,每个月的工资扣除“五险一金”后,拿到手的大概10 0 0 0元,并且有年终奖3万元,一年的综合收入为150000元。王太太今年27岁,在一家会计师事务所上班,每个月的工资扣除“五险一金”后,拿到手的大概40 0 0元,年综合收入有50 0 0 0元。夫妻二人现在租房住,月租2000。去年他们刚要了有一个孩子,男孩未满1岁,每月家庭生活开支4000元。2015年看着股市火爆,王先生禁不住诱惑入市了,刚入场就赶上了6月份的大跌,幸好撤的比较及时,10万的本金亏的剩了7万,现在对股市已经寒心了。夫妻二人现有50万元的储蓄,其中30万是以银行活期存款的形式存在的,10万躺在余额宝上,银行卡等可及时变现的渠道上,10万买的银行的理财产品,年华收益4%。夫妻二人除了社保外,目前未购有商业保险。

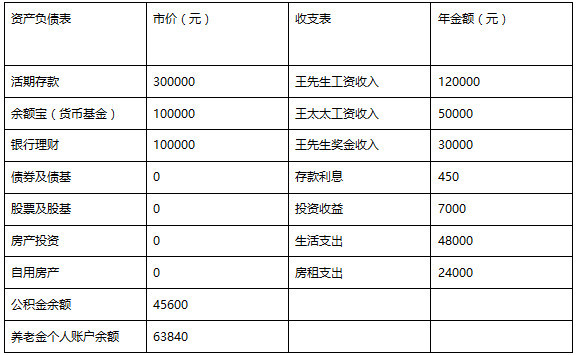

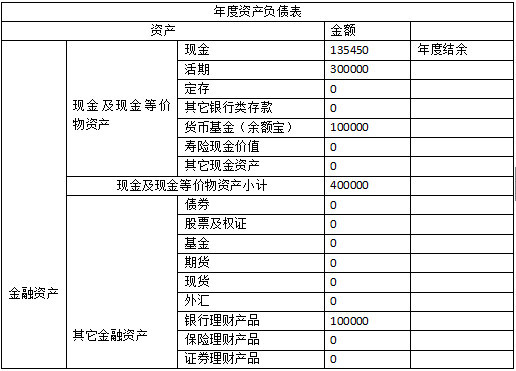

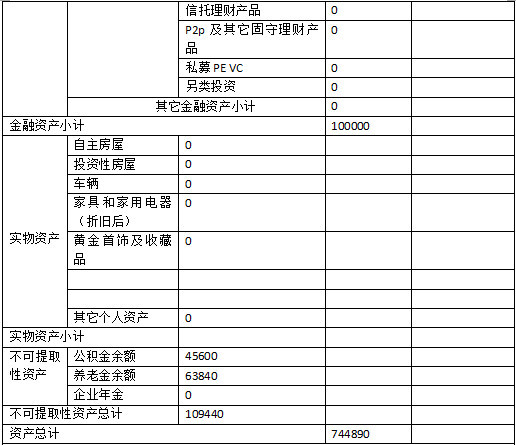

截止2017年6月30日,王先生的家庭财务状况如下表--1

表1

该家庭目前有资产总额共计744890元,(截止2017年6月30日)。

第二部分:客户家庭财务状况

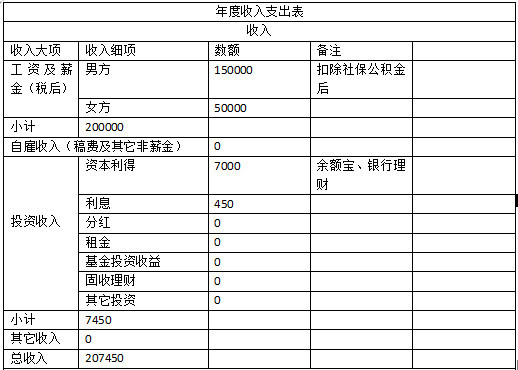

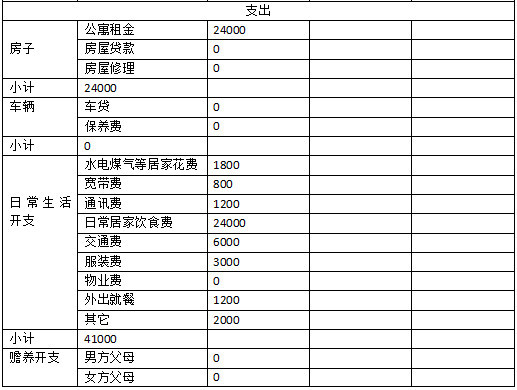

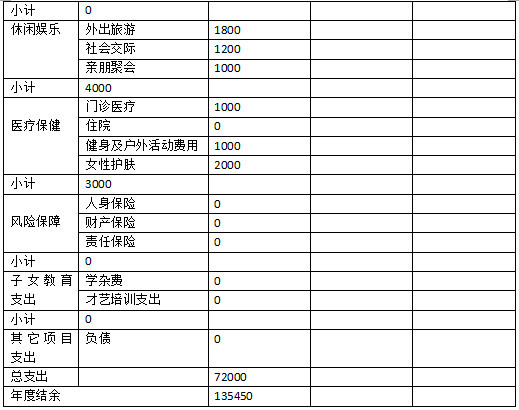

家庭现金流表(收支储蓄表)表-2

表2

续表2

续表2

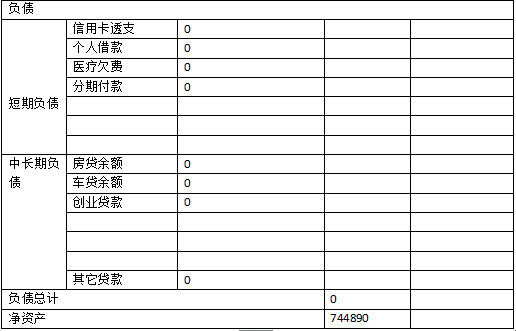

家庭资产负债表--表-3

表3

续表3

续表3

第四部分:家庭财务状况分析

通过收支储蓄表我们可以看到各项生活开支占总支出的比重中,日常生活开支占比56.94%; 房租支出占比33.33%;休闲娱乐支出占比5.55%;医疗保健占比4.16%;其它各项支出为零。总支出占总收入的比重是36%。在各项支出中生活费和房租支出占了绝大部分,而其它开支只占了很小的一部分。以王先生夫妻当前的收入水平,其实蛮可以加大其它方面的开支,丰富下业余生活,一方面外出旅游社交参加各类活动开阔视野和扩展交际,另一方可以多进行健身锻炼身体。

资产成长率=资产变动额/期初总资产=7450/500000*100%=1.49%

投资理财资产占比=投资资产/总资产=200000/500000*100%=40%

通过对资产负债表的分析我们可以发现王先生家庭当前的财务状况是。王先生家庭生活的比较节俭,很可能是因为夫妻双方都是从乡下走出来的,勤劳节俭的品质一直保持的很好,家庭的的负债率居然为零。不过资产负债率为零对当代社会的家庭来说并不是一个明智的选择,这意味着家庭投资过于保守,不会利用负债。其实学会充分的利用负债大有裨益,建议王先生夫妻可以个申请一张信用卡,充分利用免息期进行消费,一方面可以延缓家庭财务开支,另一方面可以积累自己的信用记录。

王先生家庭的投资占比虽然有40%,但是投资产品都是极端保守型的,资产成长率只有1.49%,基本低的可以忽略不计了。这也是国人的一个有趣现象,要么激进要么保守,而且这个理财状况受经济环境的影响比较大,牛市时大举炒股,熊市时对股票看都不看。建议王先生夫妇进行基金定投和线上线下固定收益投资,把闲置的资金充分利用起来。

王先生家庭除了社保外没有其它任何保障,这是一个非常危险的现象,建议及时购买商业保险,弥补风险缺口。

第五部分:理财目标

保险目标:目前夫妻二人都未有保险,对这方面也不懂,希望有理财师给提供份充分的保障方案。

购房目标:夫妻二人尚未购房,打算未来在三年内购房。

购车目标:夫妻二人打算先购买一辆10万元左右的汽车,然后每7年换车一次,换到65岁,不贷款。

职业发展规划:王先生夫妻都希望能够快速的升值加薪,希望业余时间能够多充充电,考个证书或读个在职研之类的。

子女教育:孩子目前未满周岁,但是现在孩子满3周岁就该上幼儿园了,而且学前教育的费用不菲,最好提前规划。夫妻二人还打算孩子大学毕业后能够去英语区的国家留学读研。

旅游规划:夫妻二人打算在孩子上小学后的暑假期间带孩子每年国内旅游一次;孩子毕业后国内国外旅游各一次。

退休养老:夫妻二人希望35年后能够维持当前的生活水平不变。

第六部分;资产配置建议

根据根据标准普尔家庭资产象限图和客户当前的家庭状况以及客户要达到的理财目标,客户的家庭的投资风格不能过于保守,应趋于稳健型乃至进取型的投资风格。

1.家庭应急生活储备金:所以家庭的短期生活及应急储备金要保持在6000*3=18000元,这笔钱不必全部以现金的形式存在,可以大部分买货币基金(支付宝),享受年华3%的收益。另外申请一张大额信用卡,以应对临时大额紧急支出。

2.保险保障:根据“双十原则”以及标准普尔象限图,客户当前正处在家庭的筑巢期,应做足家庭保障,保障支出以不超过2万元为限。

3.保守型理财产品:小两口现在还年轻,风险承受能力较高,家庭资产应以追求高增长为目的,所以小编建议对银行券商集合理财,万能险,年金险,以及纯债基金等之类的低风险低收益的产品可以不予配置或少量配置,这些产品的一般年华收益在5%以下。占比最好不要超过家庭可投资总资产的20%。

4.稳健型理财产品:小编建议对当前比较火的网贷进行投资,网贷整体属于一个风险中性的投资渠道,只要不贪图高息,细心挑选平台机构,本息一般是有保障的,当前年华收益在8%-12%之间。投资占比应保持在总资产的30%-50%之间。首推以宜人贷为首的老牌知名网贷机构,大家可以对各家第三方网贷评级网站上的机构多加注意。

5.另外还可以进行基金定投,每年获得年华10%以上的收益是大概率事件;如果有一定的投资能力和精力,也可以进行股票投资,除开大熊市,每年获得20%的收益还是有戏的。基金的投资占比要保持在30%-50%之间,这其中包括可能的股票投资。

第七部分:理财目标的测算

1.保险保障

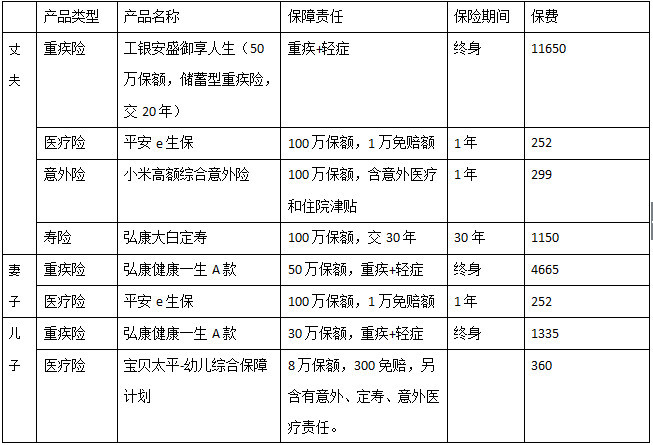

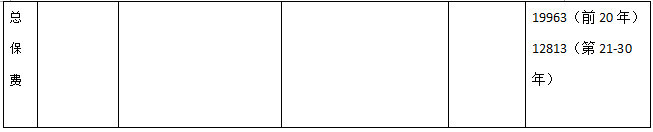

在大城市生活,医疗费用的水平也相对全国其它地方高不少,鉴于王先生夫妻二人收入水平一般,勉强够得上中产,每个人的重疾险保额应 不少于50万,后期可根据收入水平的提高进行加保。根据小编的测算如果一家三口人都配置传统的返还型重疾险的话,单就重疾保费支出高达2万以上,这还不算其它必需的意外和定寿等的支出,保费支出过高不合理。且当前保额已是按照王先生的经济水平做出的标准保额,削减保额也就意味着保障的不足。那么如何在不增加保费支出的状况下还能获得充足的保障呢,眼下只有通过储蓄型和消费型重疾险的组合搭配来实现了。以下具体产品仅为建议,投保同一款重疾险保额超过50万需要体检。

通过测算,每年近2万块钱的保费支出在家庭的可负担范围之内,基本合理。

2.子女教育规划

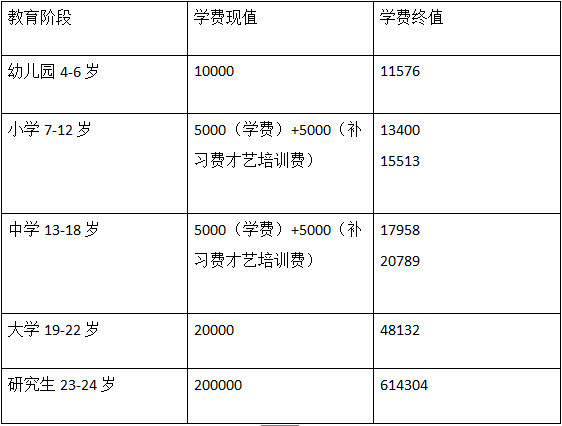

子女教育规划师最没有时间弹性和费用弹性的,而且和养老规划高度重叠,需要我们做提早规划。孩子现在还小,3年后才开始上幼儿园,根据北京当前的学费水平,以每年5%的学费上涨率来测算未来的教育支出,假设每3年学费调整一次。

3.购房规划。

夫妻二人现有50万的存款,所在城市的房屋均价是1.3万一平,在近郊以1.2万的价格购置一套八九十平的房产不是问题。房市现在正处于调控的期间,近期房价明显回调,是买房的好时机,建议今年底或明年初买房。届时首付三成购置一套总价150万的房产。

首付:45万

贷款:105万

用公积金(70万)和商业贷款(45万)组合贷款20年,每月还款额6260.92元,每年是75131.04元。

5.生活费及养老规划。

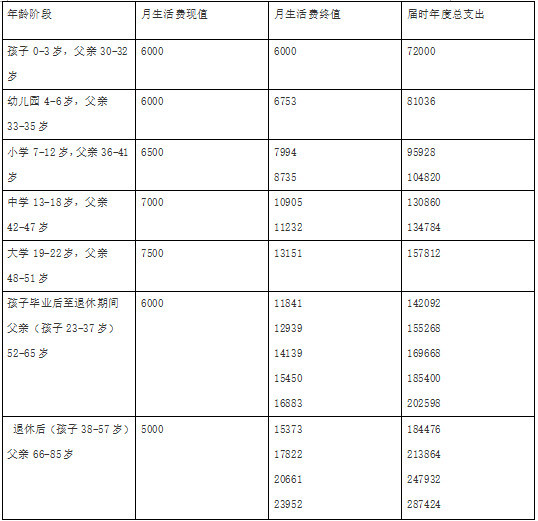

假设夫妻二人未来的养老费用包含在日常生活费用中。当前家庭的生活支出是6000元,其中2000元是房租,届时购房后随着房租支出的消失生活费用会有所下降,但伴随着孩子的出生,生活费用又会增长,一增一减,维持不变吧。届时孩子上学后,在学校的生活费也是一笔不小的开销。假设孩子小学后家庭生活支出6500,孩子中学后生活支出7000,孩子大学期间生活费7500,孩子大学毕业后生活费降低到6000,夫妻二人65岁退休后生活支出维持在5000元。假设生活费用的上涨率是3%,生活费每3年调整一次;夫妻二人退休后还可生活20年,退休后生活费每5年调整1次。儿子上学阶段的生活费含在父母生活费中。

以上各项理财规划支出都从当年度工资里进行支付,当年度工资不足时,用生息资产中进行弥补。

第八部分:投资理财方案的设计

假设我们按照平衡型的风格进行投资理财,如上文的理财分析建议所说,在可投资性资产中低风险低收益的资产占比20%,预期年化收益率5%;风险中性的资产占比50%,预期年化收益率8%;较高风险资产的占比30%,预期年化收益率10%。则整体的预期年化收益率水平20%*5%+50%*8%+30*10%=8%。

假设小两口工资每年是递增的,北京地区每年工资涨幅为8%,55岁工资涨幅到达顶端,不再上涨,65岁后处在半退休状态,工资减半,70岁后完全退休。

完整内容看附件

京公网安备 11010802022788号

京公网安备 11010802022788号