雷达卡

雷达卡

作者一天的呕心之作,由于受论坛发文字数限制,删减很多内容,若有兴趣,可以关注投资人公众号阅读完整内容(ID:investmentreview)

北京时间2018年2月24日晚,“股神”巴菲特的伯克希尔·哈撒韦公司(Berkshire Hathaway)发表一年一度的《致股东信》。

这封致股东信的受众远远超过该公司的投资者群体,世界各地的投资者希望从信件中了解这位传奇投资者的投资心态,以此作为对未来经济和市场的预测。主要要点如下:

1.公司业绩:受益于特朗普的减税政策,第四财季净利润暴增

伯克希尔•哈撒韦公司在2017年净资产增值653亿美元,A类和B类股票的每股账面价值均增长了23%。在过去的52年时间里(即自现有管理层接管公司之后),公司每股账面价值已从19美元涨至172108美元,综合年增幅达到19%。

2017年底,伯克希尔所持现金和美债为1160亿美元,比去年9月30日高出70亿美元,可见现金增长的速度在放缓,但仍是2006年底的两倍多。

其中,第四财季净利润325.51亿美元,同比增418%;2017年净利润449.4亿美元,同比增35%;保险浮存金1140亿美元。

2.接班人:实际上还未明确,仍是一个谜

今年1月,巴菲特提拔了两名高管——格雷格?阿贝尔(Greg Abel)和阿吉特?吉恩(Ajit Jain)——担任伯克希尔董事会成员。

在2018年发布的《致股东信》中,只在结尾的最后三段提到了这两个人的名字。原文称:“我把最精华的部分留在最后压轴出场。很幸运,伯克希尔迎来新的副董事长Ajit Jain和Greg Abel,他们都是公司老将,身上都流淌着伯克希尔的血液。每个人的性格都符合他们的才干,这说明了一切。”

但并未明确谁是接班人。

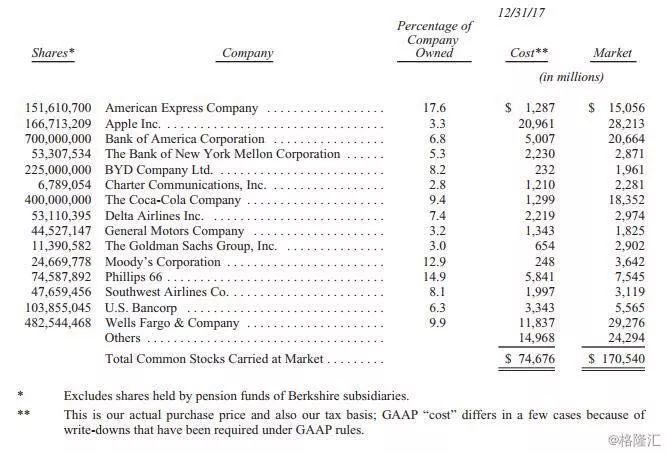

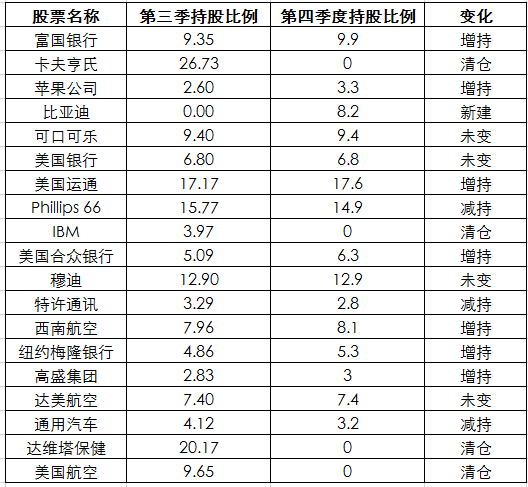

3.持股变化:以银行和航空股为主,大幅加仓苹果公司,比亚迪是唯一持有中国公司

先看看第四财季的持仓情况:

再看看与第三财季的持仓变化:

巴菲特的持仓主要集中在银行和航空股上;

比亚迪是目前巴菲特持有的唯一一家中国公司,但是第三财季确实未看到比亚迪,故在此以为是在第四季度新建仓的;如理解有误,请读者指正,可以在后台留言或是在文章后面留言;

大幅增持苹果公司的股票,慢慢打破不碰科技股的魔咒,主要看中应该还是苹果公司巨量的现金;

清仓了IBM、达维塔保健和美国航空,老巴出手还是很狠辣的,这么大的盘子,一旦不持有,说清就清了。

4.投资建议:长期来看,股票投资风险比债券还低

未来无论任何时候,股票都比美国短期债券风险要高,甚至高很多;然而,长远来看,如果买入股票时股价估值合理,且投资组合多元化,投资股票会比投资债券面临的风险低很多。

2018年《致股东信》的全文及批注

致伯克希尔-哈撒韦公司的股东:

伯克希尔·哈撒韦公司在2017年净资产增值653亿美元,A类和B类股票的每股账面价值均增长了23%。在过去的52年时间里(即自现有管理层接管公司之后),公司每股账面价值已从19美元涨至172108美元,综合年增幅达到19%。

我们对上述不对称的会计准则并无反对。然而当经历过一段时间之后,伯克希尔·哈撒韦公司的实际价值和账面价值之间就会出现一定差异。今天,我们所投资的成功产品为公司带来了大规模、持续增长且无记录的业绩增长,由此公司的实际价值已经远远超过账面价值。(批注:老巴在吐槽美国的会计制度,使得自己的公司的实际价值远远超过账面价值。)

我们希望达成的目标是:

伯克希尔·哈撒韦公司副主席、我的搭档CharlieMunger和我都预测公司每股正常的收益能力将会呈现每年增长,受目前美国经济疲软的影响,现阶段伯克希尔·哈撒韦的实际收益将会有所下跌。(批注:这句话的意思像是给投资者打预防针,我们可是预测公司正常收益能够每年增长的,但是要是受美国经济拖累出现下滑,你们可不要怪我们哦!)

在一些时候,公司的盈利能力曾出现衰弱。查理和我没有能够将公司收益过度放大的能力,而在面对阻碍投资收益增长的障碍时,我和他将会采取适当的措施加以应对。(批注:老巴说,查理和我虽然再也没有让公司业绩过度放大的能力,但是我们有能力维持现在的水平,并有防范风险的能力。)

每隔大约十年时间,经济环境就会出现恶化。但随之而来的也有挣钱的良机,这时候我们是绝不会无动于衷的。(批注:一句话道出金融危机的周期规律,同时指出有危就有机。)

早些时候,我已经解释过伯克希尔·哈撒韦从一家通过投资行为获得大部分利益的公司逐渐转移至通过持有公司而使得后者价值提升的过程。(批注:这句话就是向大家陈述他的投资理念:我们不是靠炒卖股票来赚钱,我们是靠长期持有公司来获利的。在价值投资领域,有一句很经典的话——“找最好的公司,做时间的朋友”,可以说,老巴是真正的践行者。)

总之,这就是我们的市场系统,一个经济上的交警,指挥着创造了美国富足的资本、脑力和劳动力的流动。这个系统还是利益分配过程中的主要因素。此外,政府通过联邦、州和地方税务机关进行的重定向决定了一大部分财富的分配。(批注:在由衷的夸赞美国这个市场化系统好。)

美国企业和一揽子股票在未来将必定更有价值。创新、生产力发展、企业家精神和富足的资本都将有所帮助。无处不在的怀疑论者们可能通过宣传他们的悲观预期而发迹。但是如果他们按照他们宣传的废话行动,那么只有上帝才能帮助他们了。(批注:从长期来看,老巴继续看好美国股市。)

在这样可怕的岁月里,你们应该牢记两点:首先,大范围的恐慌是作为投资者的你们的朋友,因为它会提供物美价廉的资产;其次,个人恐慌是你的敌人。这是毫无必要的。那些避开高的成本和不必要成本、持有许多大型、适当筹资的企业股票并坐等较长一段时间的投资者们将必定能够获得不错的收益。(批注:大范围恐慌是投资者的朋友,而个人恐慌则是投资的敌人。老巴的话真是经典!!!)

1.股票回购

2.保险

我们被财险业务吸引的原因之一是其金融特征:财险公司提前收到保险费,之后再支付理赔金。在极端情况下,例如理赔产生于接触石棉,款项支付可延续好几十年。这种现在收以后付的模式使得财险公司持有大量流动资金。

这一结局因为现在存在于全世界的极低利率政策而变得更加确定。几乎所有财险公司的投资组合都集中于债券,由于这些高收益的传统投资的成熟及其被收益微薄的债券取代,流动资金的收益将持续减少。出于这个和其他原因,未来十年保险行业的业绩将不及过去十年创下的纪录,这是毋庸置疑的事,尤其对于那些专门从事再保险的公司。(批注:相比于美国保险公司集中投资债券,中国的保险公司却更喜欢不停买上市公司,如安邦、前海人寿,甚至中国人寿等公司也不例外。)

总之,无论对美国,还是对伯克希尔·哈撒韦公司的股东们,伯克希尔·哈撒韦能源公司(BHE)和BNSF铁路公司所拥有的资产具有非常重大的意义。(批注:对能源公司投资一样重要,在中国民营资本能够控股一家大型的能源公司吗?)

3.金融和金融产品

整体来看,伯克希尔·哈撒韦公司的业绩表现对资产端利率更敏感,也就是说如果短期利率上行,伯克希尔·哈撒韦公司的合并后净利润会上升,即使克莱顿房屋公司这一部分业务的净利润会下降。(批注:长贷短接是金融机构比较忌讳的,但伯克希尔•哈撒韦公司整体来说是一个投资公司,对资产端利率更敏感,短期利率上行有利于提升净利润,但是会降低克莱顿房屋公司的业绩。这么说了,克莱顿房屋公司与伯克希尔•哈撒韦公司适用的规则是相反的,不知道老爷子到底是怎么想的。)

4.投资

目前,伯克希尔·哈撒韦公司持有卡夫亨氏公司325,442,152股股票,这些股权投资资产列入伯克希尔·哈撒韦公司的资产负债表,按照一般标准会计准则计算,这些股权投资的公允价值为153亿美元,截止去年年底市值为284亿美元。对这部分股权资产,伯克希尔·哈撒韦公司计入的进账成本为98亿美元。

注:

1.不计伯克希尔·哈撒韦公司旗下子公司的养老基金持有的股票资产

2.这是伯克希尔·哈撒韦公司实际购买股票的成本价,也是公司计算资本所得税的根据。在一些情况下,符合一般通用会计标准的成本与实际成本不相同,这是因为根据一般通用会计标准的规定,公司对一些股票进行资产减值计提处理。

5.“下注”(你的资金如何进入华尔街)

解读及批注版权归投资人公众号所有,转载需要征得同意并注明出处。

!

!

京公网安备 11010802022788号

京公网安备 11010802022788号