雷达卡

雷达卡

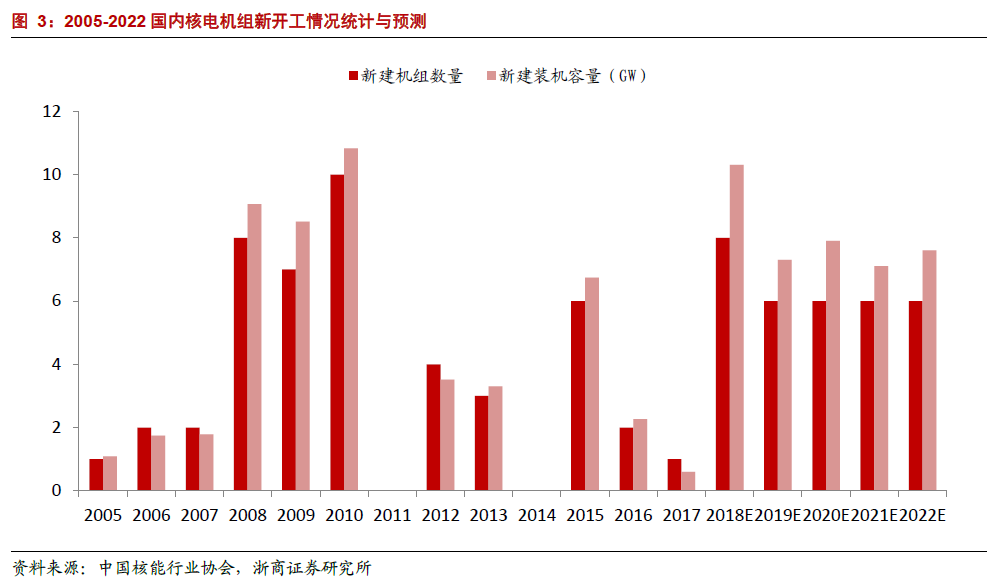

一批示范电站并网在即,将助推核电新机组核准。目前我国核电技术正在经历从二代向三代过渡的阶段,因此主流三代核电示范首堆的建设进度对国内后续核电机组的选型及建设安排会产生较大影响。我国核电建设在2008-2010 年迎来一波高峰,但受福岛核事故影响,此后国内核电建设进度有所放缓。2015 年随着红沿河5/6 号机组、福清5/6 号机组、防城港3/4 号机组、田湾5/6 号机组相继批复,国内核电新开工又迎来一波小高峰,但自田湾6 号机组开建后,新建核电机组均将采用三代及以上核电技术,彼时三门1 号、台山1 号尚处于调试阶段,福清5 号机组刚刚开工。图3 为2005-2022 年国内核电机组新开工数量统计与预测。

核电招标总体平稳,后续有望常态化。自2015 年8 台核电机组获批后,国内核电机组招标便体现出常态化的趋势,在建项目与筹备项目的招标都在陆续进行,尽管个别月份或因特定机组集中招标而出现一定波动,但招标总体呈现常态化、稳中有升的趋势。图4 为2016~2017 年各月国内核电机组招标与中标数量统计,其中2016 年7 月受防城港3/4 号机组集中进行非主设备招标影响出现较大波动。

防城港3/4、田湾5/6、红沿河5/6、福清5/6 等在建项目招标占比较高,招标安排与机组建设进度的相关性较强。2015 年红沿河5/6 号机组率先获得批复并开建,随后福清5/6、防城港3/4、田湾5/6 相继获批并开建,其中田湾6 号机组与防城港4 号机组开工节点较获批时间相距半年以上,如表2。从招标与中标量来看,防城港3/4 号机组最多,紧随其后的为田湾5/6,此外红沿河5/6 以及福清5/6 招标与中标量也较多,如图5 与6。我们认为,核电机组非主设备招标一般与机组建设进度密切相关,红沿河5/6 及福清5/6 较防城港3/4 与田湾5/6 早开建9 个月,其密集招标期在2015 年即已到来。

部分备建机组招标数量较多,有望率先启动建设。从目前尚未开建核电机组招标中标情况来看,国核示范电站1/2号机组、徐大堡1/2 号机组、陆丰1/2 号机组、三门3/4 号机组、海阳3/4 号机组等核电项目招标与中标量较多,考虑招标与建设之间的相关性,上述机组有望率先得到批复并开建。表3 为我们预计的后续核电机组开建顺序。

【免费下载】http://tinyurl.com/y9ryoz4g

【备用下载】

核能应用系列报告-主设备商先行受益.pdf

(3 MB, 需要: 5 个论坛币)

核能应用系列报告-主设备商先行受益.pdf

(3 MB, 需要: 5 个论坛币)

京公网安备 11010802022788号

京公网安备 11010802022788号