雷达卡

雷达卡

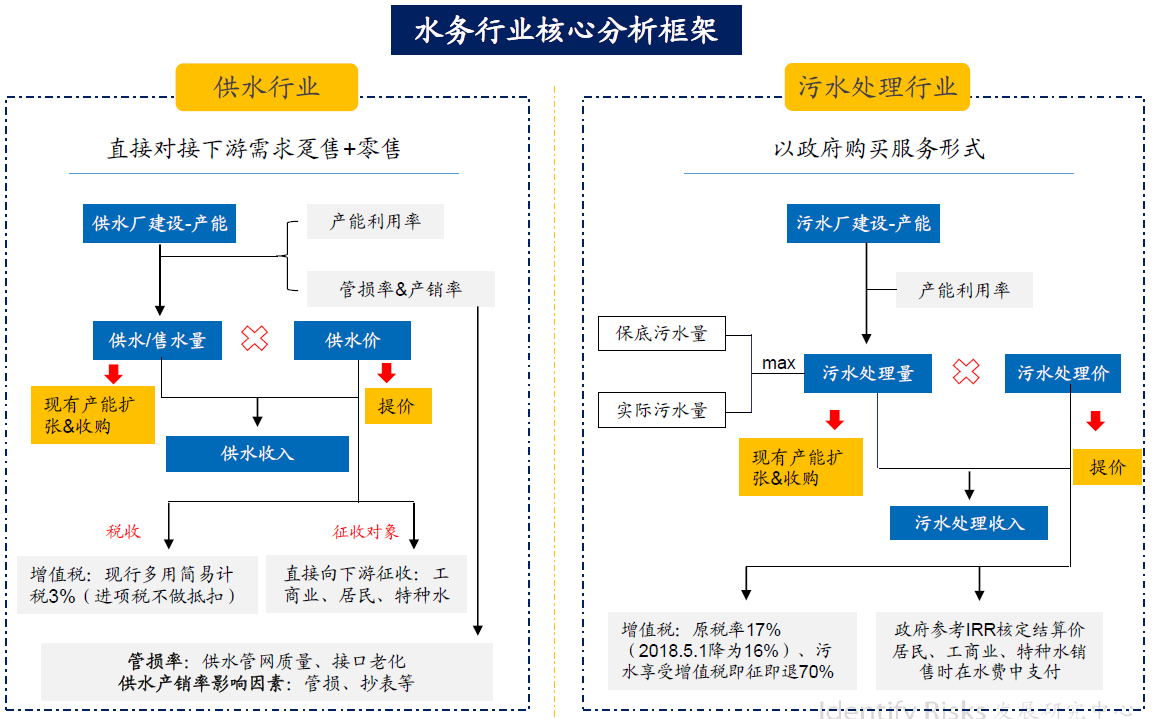

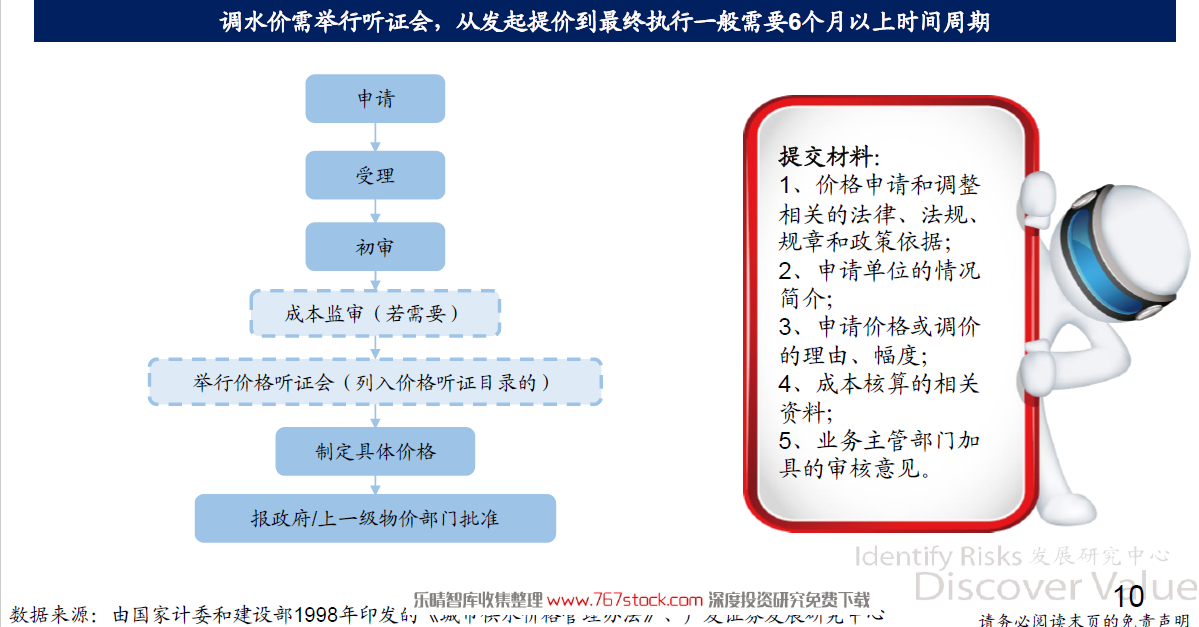

供水:水务公司无定价权,核定合理收益率。供水价格采取政府定价模式,企业无定价权;供水成本主要指制水、输配以及期间费用。根据《城市供水价格管理办法》的相关规定,供水企业合理盈利的平均水平应当是净资产收益率8-10%。

污水:水价和政府结算,核定合理回报率,往往会存在一定补贴。一般来说上市公司污水处理服务结算价格按照合理成本+法定税费+合理利润的方式每三年核定一次。政府对公司提供的污水处理服务实行政府采购按月结算,污水处理量取保底处理量和实际处理量中较高者。

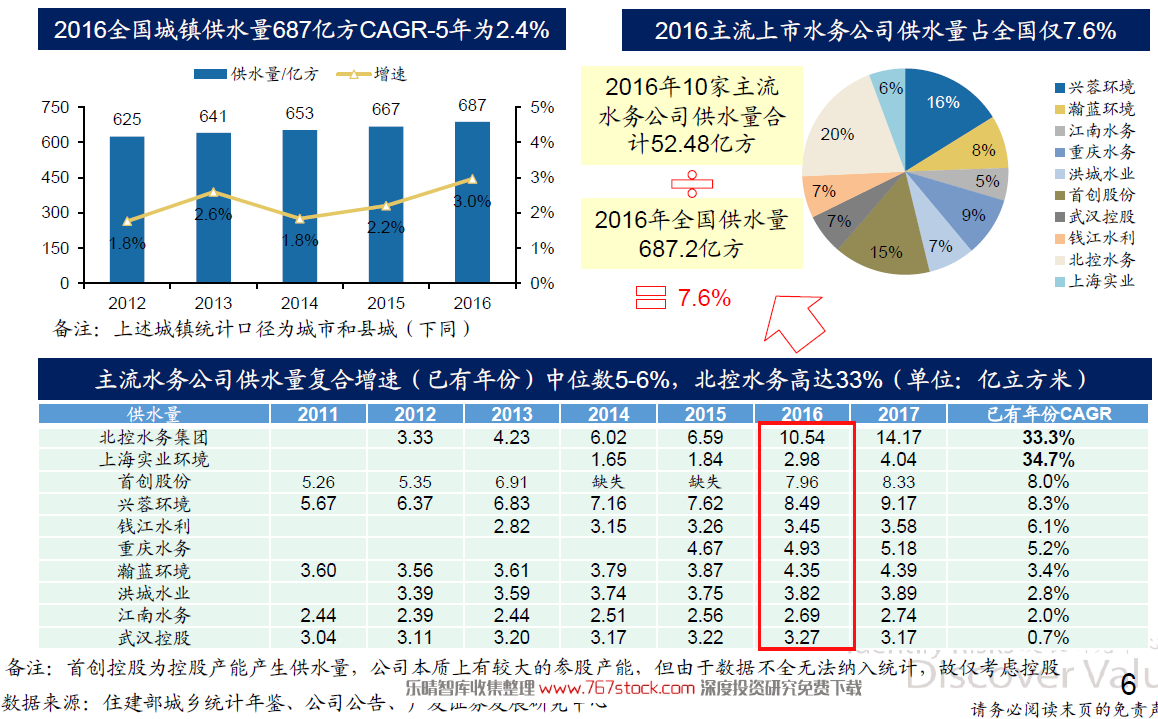

财务特征:应收账款当年回款率行业平均达80%,部分区域拖欠严重。应收账款:从费用来源上分为四类:自来水费与污水处理费(政府为主体,这块占比高)、设备费用、工程费用。从发生对象上划分:主要为财政局、水务局、工程公司及设备购置单位、发电公司等。

税收:浅析营改增对污水处理业务的影响——以武汉控股为例。征收及优惠政策:2015年7月1日之前免征营业税和增值税,2015年6月12日财政部及国家税务总局关于印发《资源综合利用产品和劳务增值税优惠目录》的通知(财税[2015]78号),公司子公司武汉市城市排水发展有限公司、武汉城排天源环保有限公司的污水处理劳务按17%征收增值税,同时享受即征即退的优惠政策,退税比例为70%。

【免费下载】http://tinyurl.com/yabpdpe9

【备用下载】

水务行业投资研究框架.pdf

(4.11 MB, 需要: 5 个论坛币)

水务行业投资研究框架.pdf

(4.11 MB, 需要: 5 个论坛币)

京公网安备 11010802022788号

京公网安备 11010802022788号