雷达卡

雷达卡

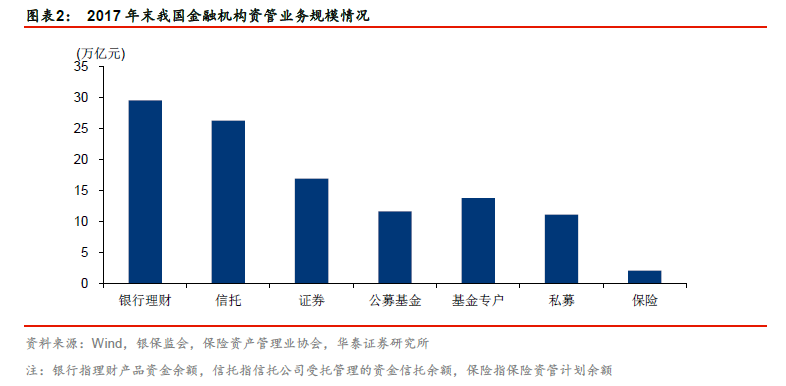

统一监管标准,抓住大资管发展新机遇。目前我国金融机构资管规模已达百万亿元,相较于银行、信托、基金等金融机构,保险资管产品整体规模较小,据保险资产管理业协会数据披露,截至2017 年底我国保险资管计划余额为2.08 万亿元。新规将保险资管正式纳入大资管监管范畴,确立主体地位。保险资管计划属私募类产品,发行范围限合格投资者,主要包括债权投资计划、股权投资计划和组合类产品等,目前整体规模有限,我们认为新规影响不大。此外新规中特意提到养老金产品不适用,投资范围相较普通资管产品将更为灵活。

打破刚性兑付,凸显保险产品优势。资管新规要求产品实行净值化转型,去通道去杠杆背景下,结合打破刚性兑付的监管要求,我们预计理财产品收益率下行,保险产品提供稳定的预定利率兼顾保障功能,竞争力提升。我们认为随着保险产品竞争力的增强,保险需求有望进一步释放,部分理财资金流向稳定收益与风险的保险产品,优势凸显将为保险资管提供更多可能。

长久期资产配置,更受高净值客户青睐。保险产品缴费期通常为20 年左右,在资产负债管理的大框架下,较长的负债久期需要有较长期限的资产相匹配。在当前的经济环境下,长端利率正在高位下行阶段,长久期资产将成为重要的底仓品种,以此降低短期波动对预测的影响。保险资金稳健配置的特点将实现风险与收益的均衡,长久期配置收益较为可观,对高净值客户的吸引力有望进一步提高。

多维度政策规范,步入良性规范发展周期。大资管新规发布之前,已有多项政策对保险资管业务发展进行了全面的规范,涉及产品设计、资金运用、委托投资、资产负债管理等方面,行业已步入良性规范的发展周期。2018年1 月保监会发布《保险资金运用管理办法》,为行业发展的纲领性文件,进一步明确保险资金投资的主要形式,拓宽投资范围,规定保险资金运用的管理模式,加强风险控制。

【免费下载】http://tinyurl.com/ydcwerx9

【备用下载】

保险资产管理业务深度研究.pdf

(2.17 MB, 需要: 5 个论坛币)

保险资产管理业务深度研究.pdf

(2.17 MB, 需要: 5 个论坛币)

京公网安备 11010802022788号

京公网安备 11010802022788号