雷达卡

雷达卡

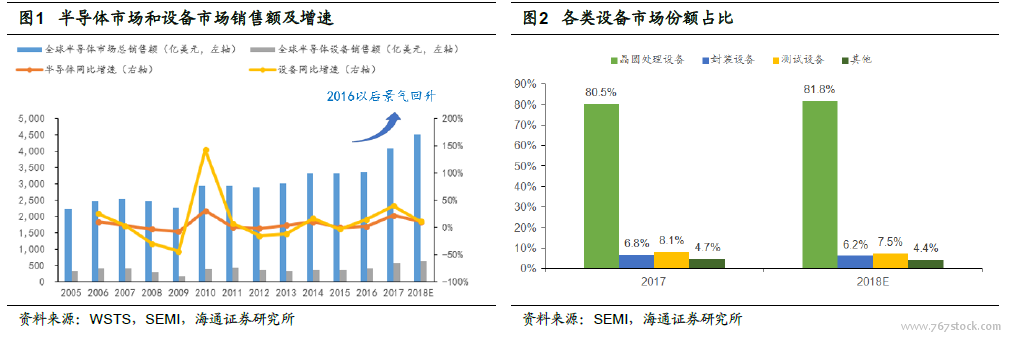

根据半导体供应链和库存特点,上游对景气度的反馈相比下游通常存在放大效应。半导体设备作为产业链上游环节,整体的景气周期与半导体终端市场的周期基本同步,但波动性显著提高,如图1 所示。主要的原因是景气度决定了下游工厂扩产进程,而半导体设备作为高投入(扩产成本约占80%)的长期资本(长期折旧摊销),订单的波动对景气度的变化较为敏感,因此对于半导体设备板块的投资需要把握景气周期的时间节点,顺势而为。

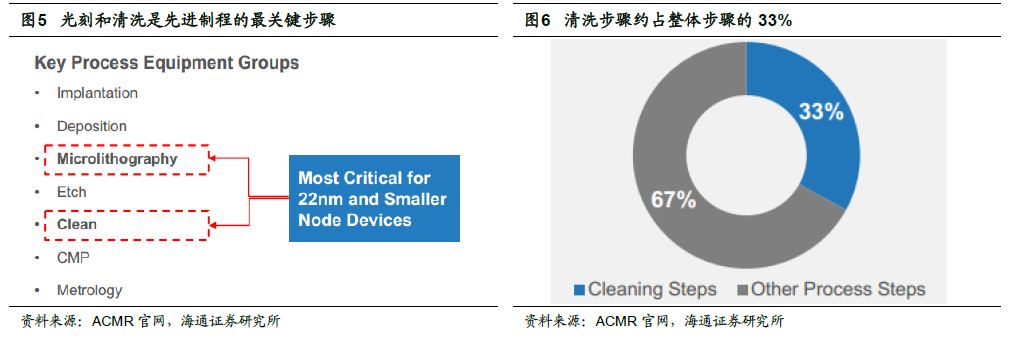

晶圆处理设备占据设备市场八成以上份额,且随着工艺升级有望进一步提高。半导体设备按不同工序可以分为晶圆处理设备、封装设备、测试设备和其他设备,其中晶圆处理设备由于技术最复杂,因此占据了市场80%以上的份额。按照摩尔定律,集成电路的精度和密度会越来越高,这对晶圆制造设备提出了更高的要求。一方面,技术上需要更先进的设备进行处理,这将反映在设备更高的单价上,如中芯国际向ASML 购买的最新EUV 光刻机一台就需要1.2 亿美元;另一方面,随着工艺升级,多次曝光逐步取代单次曝光,另外在刻蚀机、清洗机等设备的数量和使用频率也将越来越高,这将反映在设备订单数量的提高。根据SEMI 测算,2018 年晶圆处理设备的份额将从17 年的80.5%上升到81.8%。

随着集成电路制程工艺节点越来越先进,对实际制造的几个环节也提出了新要求,清洗环节的重要性日益凸显。清洗的关键性则是由于随着特征尺寸的不断缩小,半导体对杂质含量越来越敏感,而半导体制造中不可避免会引入一些颗粒、有机物、金属和氧化物等污染物。为了减少杂质对芯片良率的影响,实际生产中不仅仅需要提高单次的清洗效率,还需要在几乎所有制程前后都频繁的进行清洗,清洗步骤约占整体步骤的33%。根据TMR2015 年研究报告,全球半导体晶圆清洗设备市场前三名为SCREEN、东京电子和LAM,合计占据市场87.7%的份额。考虑到半导体设备高昂的基础成本和独立验证的困难性,与当地制造厂商联合研发是目前各大厂商的共同策略。

清洗方案大体上可以分为干法和湿法两类,区别就在于是通过化学试剂清洗还是物理力来清洗。目前硅片清洗中,湿法清洗为主流方案,占整个清洗制程90%以上,如RCA 清洗就是过去25 年来最具代表性的湿法清洗工艺。但湿法清洗由于使用相对多的化学试剂,也存在晶片损伤、化学污染和二次交叉污染等问题,而干法清洗虽然环境友好、化学用量少,但清洗控制要求和成本较高,难以大量应用于半导体生产中。因此实际的半导体产线上通常是以湿法清洗为主,少量特定步骤采用干法清洗相结合的方式互补所短,构建半导体制造的清洗方案。

【免费下载】http://tinyurl.com/y7guqhxb

【备用下载】

大国重器之国产半导体清洗设备领导者.pdf

(3.48 MB, 需要: 5 个论坛币)

大国重器之国产半导体清洗设备领导者.pdf

(3.48 MB, 需要: 5 个论坛币)

京公网安备 11010802022788号

京公网安备 11010802022788号