雷达卡

雷达卡

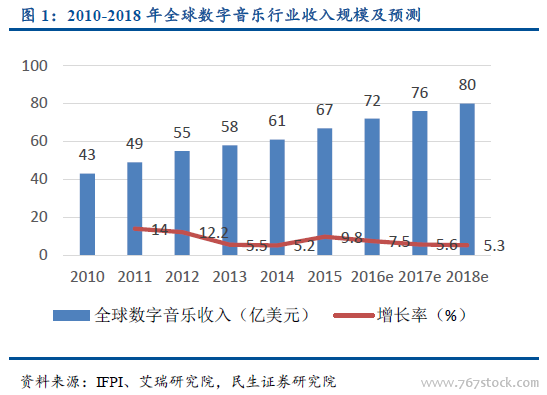

音乐版权保护,随着中国数字音乐市场的成长得到加强。自2015年1月起,国家接连颁布了多项保护著作权的政策法规,对版权保护力度不断加强,使得整个在线音乐市场越来越趋于规范,也加强了在线音乐竞争的壁垒。据比达咨询数据显示,中国数字音乐市场规模从2013年的74.1亿元,一直增长到2017年的180亿元,CAGR24.8%,预计市场将继续保持25%左右的增速,有望在2020年达到350亿元。2018年2月份腾讯和网易在版权局的建议下承诺相互授权,网易云音乐花巨资拿下台湾华研国际的版权。2018年3月6日,阿里音乐和网易云音乐达成互相转授权。

中国在线音乐市场持续增长,用户体量进入存量博弈。根据QuestMobile数据,截止2018年3月,在线音乐应用行业月活用户规模已经稳定在6.02亿以上,而依据CNNIC的数据,截至2017年12月中国互联网的普及率达到55.8%,在线音乐应用行业用户的增长已经进入了一个瓶颈期。随着用户规模的增长速度放缓,在线音乐APP用户逐渐向头部应用集中,并且在经历了一系列并购后这一趋势更加明显。2017年上半年,QQ、酷我、酷狗三家品牌音乐正式合并为腾讯音乐娱乐集团;阿里音乐收购线下演唱会票务平台大麦网试图打造“线上音乐 + 线下演唱会票务”的O2O模式;网易云音乐则宣布拆分为独立公司,并完成了 A 轮融资。这一系列的并购融资行为,使得国内在线音乐市场寡头化趋势愈加明显。

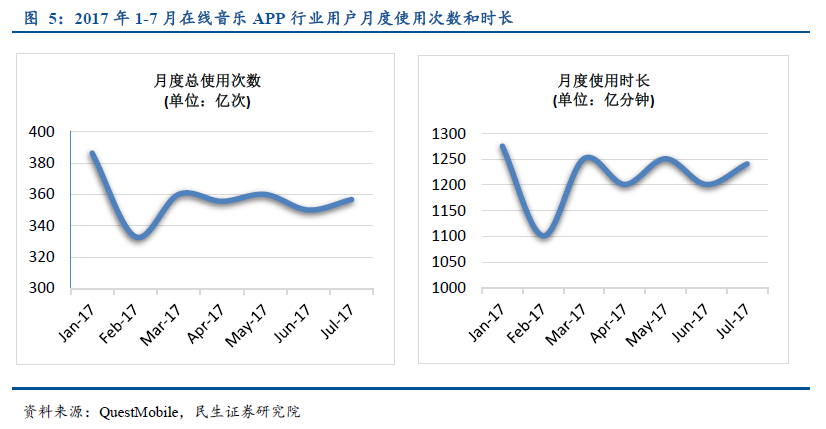

在线音乐APP行业用户数据整体稳定,用户使用次数和使用时长整体呈现稳定发展。从2017年1-7月的数据来看,除了2017年用户受春节效应影响以外,使得当月使用时长有所下降,其他月份整体保持稳定,用户平均使用60多次、每月使用220分钟,接近四小时。

在线音乐头部4家应用借助用户规模的领先,其月度总使用次数和使用时长数据也有相当的优势。从月人均单日使用次数、月人均单日使用时长构建的用户粘性竞争格局来看,各平台之间的差距减小。QQ音乐、网易云音乐在使用次数方面较优,虾米音乐、酷狗音乐在使用时长方面表现较好,酷我音乐的这两个指标都比较均衡,综合来看,这几家的用户粘性比较接近。

【免费下载】http://tinyurl.com/yddcvnlq

【备用下载】

从腾讯音乐看国内在线音乐市场.pdf

(3.17 MB, 需要: 5 个论坛币)

从腾讯音乐看国内在线音乐市场.pdf

(3.17 MB, 需要: 5 个论坛币)

京公网安备 11010802022788号

京公网安备 11010802022788号