雷达卡

雷达卡

专家信箱专家观点

问题一:非证券资格事务所或者证券资格事务所执行非证券业务出具审计报告,是否需要执行新审计报告格式?何时开始执行?

答:根据财政部财会〔2016〕24号文件规定,A+H股公司供内地使用的审计报告;A+H股公司供境外使用的审计报告和H股公司的财务报表审计业务,选择按照中国注册会计师审计准则出具审计报告的,应于2017年1月1日起执行新审计报告格式。

除上述外,所有会计师事务所执行财务报表审计业务出具的审计报告,均应自2018年1月1日起,开始执行新审计报告格式。

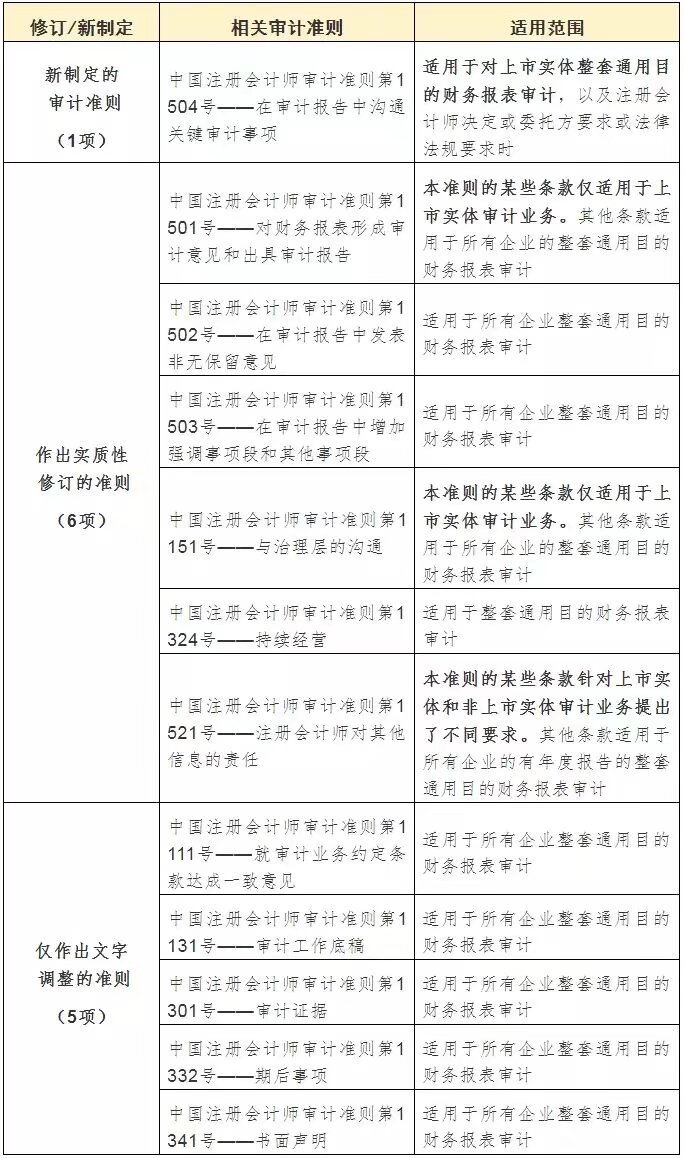

问题二:执行新审计报告准则,是否仅是审计报告格式内容发生变化?

答:新审计报告准则涉及的变化不仅仅是审计报告,共更新修订12项审计准则和16项审计准则应用指南。对应事务所审计执业规范文件包括审计报告、业务约定书、与治理层沟通函、持续经营审计程序、其他信息的范围及实施的程序、关键审计事项确定及披露。

问题三:执行上市和非上市实体审计业务,新审计报告相关准则的适用范围有何不同?

答:新发布的审计报告相关准则,对上市实体和非上市实体审计业务提出了不同要求。新审计报告相关准则的适用范围如下:

问题四:哪些类型企业的审计报告中有关键审计事项?

答:根据财政部和证监会颁布的相关通知和公告,为上市实体及视同上市实体出具的审计报告应当沟通关键审计事项。具体有:(1)股票在沪深证券交易所交易的上市公司,包括主板、中小板和创业板上市公司、A+H 股公司、除A+H 股公司以外其他境内外同时上市的公司;(2)H股上市公司采用中国注册会计师审计准则出具审计报告;(3)视同上市公司,包括IPO公司、新三板挂牌的创新层公司、面向公众投资者公开发行债券的公司、符合条件的上市公司重大资产重组交易的标的资产、符合条件的新三板挂牌的创新层公司重大资产重组交易的标的资产。

问题五:如需在审计报告中包含关键审计事项,哪些事项与之联动也必须包含在审计报告中?

答:与关键审计事项联动必须包含在审计报告中的内容,包括注册会计师责任中与治理层沟通独立性、沟通关键审计事项、披露项目合伙人姓名。反之推理,如果在不要求沟通关键审计事项的审计报告中,可删除注册会计师责任中与治理层沟通独立性、沟通关键审计事项、披露项目合伙人姓名的内容。

问题六:为在银行间市场交易商协会平台发债的企业,出具的发债审计报告中是否包含关键审计事项?

答:对发行债券公司出具的审计报告是否包含关键审计事项,需要从债券发行是面向公众投资者还是特定投资者来判断。如果面向公众投资者发行,则包含关键审计事项;如果面向特定投资者发行,则不包含关键审计事项。

在银行间市场交易商协会平台发债,属于面向特定投资者发行债券,审计报告既不包含关键审计事项,也不包含其他信息。其他发债业务相同判断处理。

问题七:面向公众投资者公开发行债券的公司,发行结束后的年度审计报告中是否包含关键审计事项?

答:根据规定,对面向公众投资者公开发行债券公司出具的发行申报审计报告,视同上市公司包含关键审计事项。面向公众投资者公开发行债券的公司,在债券持续期间的年度审计报告视同上市公司处理,应考虑包含关键审计事项。

问题八:对于非上市公司适用的审计报告最后一段披露“我们与治理层就计划的审计范围、时间安排和重大审计发现等事项进行沟通,包括沟通我们在审计中识别出的值得关注的内部控制缺陷”。但在某些国有企业中,治理层并不明确,在审计实务中也无法与治理层进行沟通。出具正式审计报告时,此段文字是否需要删除?

答:治理层可以是特定集体,也可以是个人,只要其承担相关职责,不受治理层结构和规模的限制。在某些情况下,可能存在没有正式界定治理结构的被审计单位,或从适用的法律法规或其他业务环境中可能难以明确识别出适当的沟通人员。在这种情况下,需要与被审计单位(或委托方)讨论或约定应当与哪些相关人员沟通。与治理层沟通是必做事项而不是可选事项,而且沟通的时间、对象、事项需要有审计工作底稿记录,审计报告中不应删除与治理层沟通内容。

问题九:在审计报告中“管理层和治理层对财务报表的责任”段落,描述为“在编制财务报表时,管理层负责评估××公司的持续经营能力,披露与持续经营相关的事项(如适用),并运用持续经营假设,除非管理层计划清算××公司、终止运营或别无其他现实的选择。”其中“披露与持续经营相关的事项(如适用)”这句话,是在所有的审计报告中都要这么表述吗,是否可以删除?

答:公司按照持续经营为基础编制财务报表的,出具的审计报告该段描述是标准表述内容,不可以修改,也不可以删除。如公司财务报表是以非持续经营为基础编制的,也应在审计报告中披露相关段落,及说明公司以非持续经营为基础编制财务报表的理由。

问题十:母公司为上市公司,子公司(非上市公司)是否也执行上市公司审计报告要求?

答:单独出具子公司审计报告时,如果子公司不是本专家信箱“问题四”中规定的情形,无需执行对上市公司报告要求的内容。

问题十一:单体审计报告与合并及母公司审计报告中关于注册会计师责任披露内容不一致,是否有内容遗漏?

答:合并及母公司审计报告中“注册会计师对财务报表审计的责任:(6)就××公司中实体或业务活动的财务信息获取充分、适当的审计证据,以对财务报表发表审计意见。我们负责指导、监督和执行集团审计,并对审计意见承担全部责任。”该条是为集团合并报表出具审计报告的注册会计师的责任,单体报表审计不适用,并非遗漏。

问题十二:在新审计报告中,应该在哪里放置与持续经营相关的不确定性部分?

答:注册会计师关注的与持续经营相关的重大不确定性的披露,应该紧接在“意见段落”部分之后、关键审计事项部分之前。

问题十三:新审计报告中,将强调事项段和其他事项部分放在哪里?

答:在审计报告中放置强调事项或其他事项段,取决于注册会计师的判断,以及要传达的信息的性质和相对重要性。

1.当强调事项段涉及适用的财务报告编制基础时,注册会计师可能认为有必要将强调事项紧接报告意见段部分之后,以提供适当的背景,便于报告阅读者理解注册会计师的意见。

2.当审计报告中出现关键审计事项部分时,强调事项可以在此部分之前或之后,具体情形取决于注册会计师对强调事项段中包含的信息的相对重要性的判断,即越重要列示顺序越靠前。

3.如果报告包含“其他报告责任”部分(例如“其他法律和监管要求报告”部分),则其他事项段的放置将取决于它是仅与财务报表的审计有关,还是与财务报表的其他相关报告责任有关系。如果是后者,可以在“其他报告责任”部分之后将其放在报告的末尾。

问题十四:新审计准则要求披露关键审计事项的作用有哪些?

答:披露关键审计事项的作用主要有:(1)通过提高已执行审计工作的透明度增加审计报告的沟通价值;(2)为财务报表预期使用者提供额外的信息,以帮助其了解注册会计师根据职业判断认为对本期财务报表审计最为重要的事项;(3)帮助财务报表预期使用者了解被审计单位,以及已审计财务报表中涉及重大管理层判断的领域。

问题十五:实务操作中如何从“关键审计事项”的定义出发,做出最佳判断,使新审计报告为被审计单位的报告使用者提供有针对性的信息?

答:《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》第七条规定:“关键审计事项,是指注册会计师根据职业判断认为对本期财务报表审计最为重要的事项。关键审计事项从注册会计师已与治理层沟通过的事项中选取。”

上述要求可以看出,注册会计师确定关键审计事项应将“与治理层沟通的事项”作为起点,确定“在执行审计工作时重点关注过的事项”,并从中确定“对本期财务报表审计最为重要的事项”,从而构成“关键审计事项”。即,确定关键审计事项需要分为三步走:

第一步,确定与治理层沟通的事项;

第二步,在与治理层沟通过的事项中确定执行审计工作时重点关注的事项;

第三步,在执行审计工作时重点关注过的事项中,确定对本期财务报表审计最为重要的事项,这个最为重要的事项即为当期审计报告中需要披露的关键审计事项。

问题十六:在确定关键审计事项的时候,注册会计师应当考虑的判断因素有哪些?

答:《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》第九条规定:“注册会计师应当从与治理层沟通过的事项中确定在执行审计工作时重点关注过的事项。在确定时,注册会计师应当考虑下列方面:(一)按照《中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险》的规定,评估的重大错报风险较高的领域或识别出的特别风险;(二)与财务报表中涉及重大管理层判断(包括被认为具有高度不确定性的会计估计)的领域相关的重大审计判断;(三)本期重大交易或事项对审计的影响。”

在具体执行工作的时候,注册会计师如遇到以下情形,也要综合纳入考虑范围:

(1) 对注册会计师获取充分、适当的审计证据或对财务报表形成审计意见构成挑战的事项;

(2) 影响注册会计师的总体审计策略,以及分配的审计资源和工作力度的事项;

(3) 审计工作中遇到的重大困难,例如关联交易、集团审计配合程序受到的限制;

(4) 注册会计师可能就某一重大会计技术事项向事务所内部或外部专家进行咨询,也表明此事项可能是关键审计事项。

问题十七:新审计报告中起草关键审计事项时使用的措辞文字应该更多注意哪些事项?

答:为了让报告的使用者了解关键审计事项在审计整体财务报表中的重要程度,以及关键审计事项与审计报告其他元素(包括审计意见)之间的关系,注册会计师在起草报告时候的措辞应更多注意以下几点:

1.不暗示注册会计师在对财务报表形成审计意见时,尚未恰当解决该事项;

2.要针对被审计单位的具体情况对事项做清晰描述,不要使用千篇一律的套用措辞;

3.能够体现出对该事项在相关财务报表披露(如有)中如何应对的考虑;

4.不应明示或暗示对财务报表的个别信息元素单独表示意见;

5.尽量具体描述针对关键审计事项执行的审计程序。

问题十八:与关键审计事项披露范围相关的规定有哪些?

答:《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》第十一条规定:“注册会计师应当在审计报告中单设一部分,以‘关键审计事项’为标题,并在该部分使用恰当的子标题逐项描述关键审计事项”。

但下列规定的情形除外:

1.关键审计事项准则第十四条规定的除外事项有:(1)法律法规禁止公开披露某事项;(2)在极少数情形下,如果合理预期在审计报告中沟通某事项造成的负面后果超过在公众利益方面产生的益处,注册会计师确定不应在审计报告中沟通该事项。如果被审计单位已公开披露与该事项有关的信息,则本项规定不适用。

2.关键审计事项准则第十五条规定的除外事项有:(1)根据《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定导致非无保留意见的事项;(2)根据《中国注册会计师审计准则第1324号——持续经营》的规定可能导致对被审计单位持续经营能力产生重大疑虑的事项,或存在重大不确定性的情形。这两种情形不在“关键审计事项”标题下披露,但需要在关键审计事项部分提及形成保留(否定)意见的基础部分或与持续经营相关的重大不确定性部分。

3.除非法律法规另有规定,当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》规定的关键审计事项部分。

问题十九:如何理解关键审计事项与审计意见的关系?

答:关键审计事项准则第五条规定:(1)在审计报告中沟通关键审计事项以注册会计师已就财务报表整体形成审计意见为背景;(2)在审计报告中沟通关键审计事项也不应视为注册会计师就单一事项单独发表意见。

由此可见,关键审计事项的披露不影响审计报告的审计意见类型。即除无法表示意见外(除非法律法规另有规定),在无保留意见、保留意见、否定意见报告中,都有可能出现关键审计事项部分。 即,如果注册会计师对财务报表发表保留意见或否定意见,沟通其他关键审计事项仍有助于增强预期使用者对审计工作的了解,那么仍然需要披露关键审计事项。

问题二十:哪种情形的财务报表审计报告才需要披露其他信息?

答:对于上市实体财务报表审计,注册会计师在审计报告日已获取或预期将获取其他信息的,应当在审计报告中以“其他信息”为标题单独披露。

对于上市实体以外其他被审计单位的财务报表审计,注册会计师在审计报告日已获取部分或全部其他信息的,应当在审计报告中以“其他信息”为标题单独披露;如果未获取部分或全部其他信息的,则无需披露其他信息。

京公网安备 11010802022788号

京公网安备 11010802022788号