雷达卡

雷达卡

来源:零壹财经

作者:丁丹

摘要

观察A股和港股已披露2018年年报的29家上市银行的涉农业务,我们发现了如下三个特征,一是涉农贷款在各行贷款总额中的占比较小,二是各行涉农贷款绝对金额和占总贷款的比大范围趋降,三是各行涉农贷款不良率大范围趋升。之所以会出现上述情况,我们分析有以下两点原因,一是涉农业务自身具有较为独特的风险,二是2018年去杠杆政策和资管新规等造成的资金面趋紧,对涉农贷款产生了冲击。

从2018年年底开始,国家层面陆续出台了一系列意见和措施,旨在进一步提升银行对于实体经济尤其是长期存在融资难、融资贵困局的小微企业的融资支持和服务能力。而各行涉农贷款中有相当的部分是提供给了经营涉农业务的小型微利企业,以江阴农商行为例,涉农公司贷款余额占比高达61.78%。监管面支持力度的增加,将会促进各行涉农业务的进一步发展,从而进一步增强金融普惠的力度。此外,通过整合29家上市银行2018年涉农业务的发展情况,我们发现各行涉农业务未来的发展大体上有下述四大趋势,包括构建多头联动机制、结合金融科技构建多层次的涉农贷款产品、涉农网点和服务的进一步下沉以及进行相关顶层设计的改革。

后台回复“银行涉农贷款”获取高清版报告全文。

一、2018年上市银行涉农贷款特征概览:金额、占比趋降,不良率上升

纵观截至目前已公布2018年年报的29家A股和港股上市银行,我们发现各行涉农贷款大致呈现出如下特征:

(一)涉农贷款在各行贷款总额中的占比较小

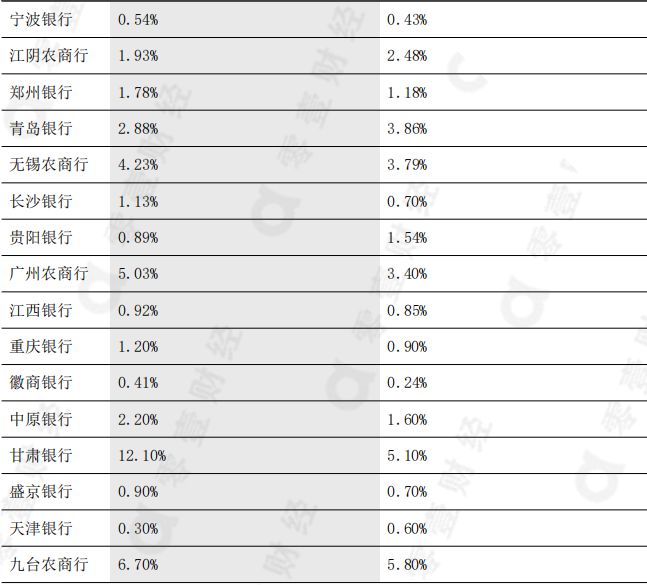

我们分析和对比了各行2017年和2018年涉农贷款占总贷款的比,结果发现,相对于各行之于其他行业的贷款,涉农贷款属小众业务:若以2017年的情况来看,各行涉农贷款占总贷款之比的平均值为2.36%,中位数为1.75%,峰值出现在甘肃银行,相关占比为12.10%,若排除这一明显高于其他行占比的峰值扰动后,各行涉农贷款占总贷款之比的平均值进一步缩小至2.00%;若以2018年的情况来看,各行涉农贷款占总贷款之比的平均值为2.04%,中位数为1.57%,峰值出现在九台农商行,相关占比为5.80%,同样排除这一高于其他行占比的峰值扰动后,各行涉农贷款占总贷款之比的平均值进一步缩小至1.90%。

表1-1:2017年、2018年各行涉农贷款占总贷款的比

数据来源:上市银行2018年年报,零壹智库

(二)各行涉农贷款绝对金额和占总贷款的比大范围趋降

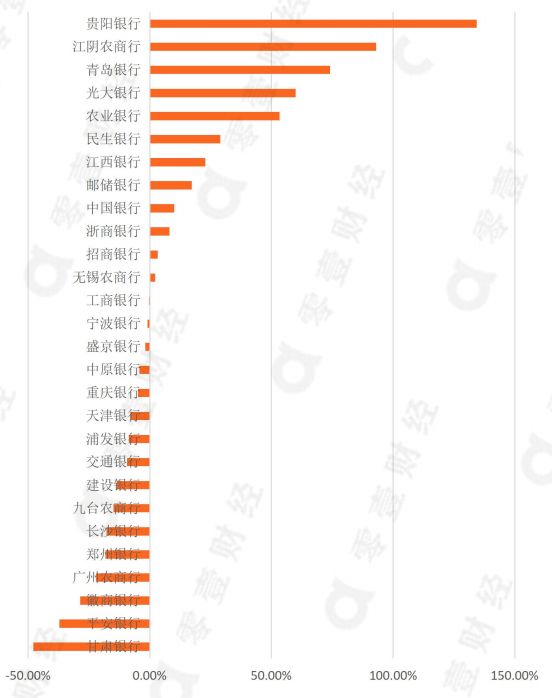

无论是从各行涉农贷款绝对金额的同比变化情况来看,还是从各行涉农贷款占总贷款的比近两个完整自然年度的变动百分比来看,我们发现,前述两组数据各行均较大范围呈现下降趋势。

首先是各行涉农贷款绝对金额的同比变化情况。我们发现,在数据可获取的28家银行中,16家银行涉农贷款余额同比下降,余额下降的银行占银行总数的比为57.14%。各行平均同比降幅为,降幅最大的为甘肃银行,余额同比下降47.83%。

图1-1:各行2018年涉农贷款余额同比增长情况降序排列

数据来源:上市银行2018年年报,零壹智库

其次是各行涉农贷款占总贷款的比近两个完整自然年度的变动百分比。在数据可获取的28家银行中,19家银行涉农贷款占总贷款的比趋于下行,下行银行占比达67.86%。上述28行该指标均值为-0.33%,降幅最大的为甘肃银行,下降的百分比为7.00%。

图1-2:各行2018年涉农贷款占总贷款之比的变动百分比降序排列

数据来源:上市银行2018年年报,零壹智库

(三)各行涉农贷款不良率大范围趋升

就各行涉农贷款的不良率指标而言,我们首先观察了可获取数据的19家银行2017年和2018年涉农贷款不良率变动百分比。在这19家银行中,涉农贷款不良率上升的银行共有12家,占比达63.16。19行平均不良率变动百分比为0.78%,其中不良率变动百分比上升最快的为中原银行,变动百分比为4.08%。

2018年29家上市银行涉农贷款业务:依旧“小众”、金融科技探索深化农村金融专题报告.pdf

(1.74 MB)

2018年29家上市银行涉农贷款业务:依旧“小众”、金融科技探索深化农村金融专题报告.pdf

(1.74 MB)

京公网安备 11010802022788号

京公网安备 11010802022788号