雷达卡

雷达卡

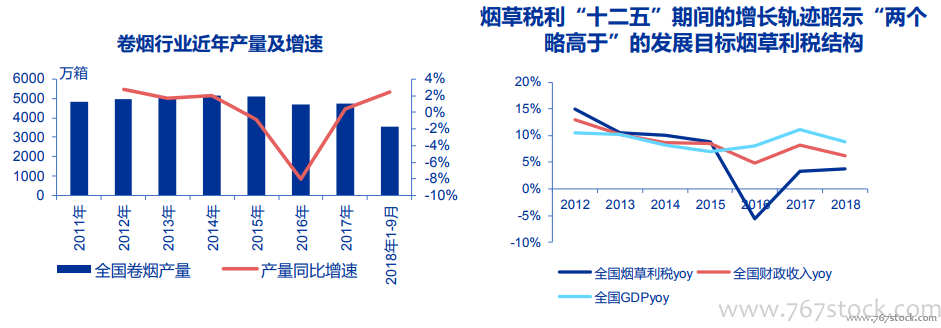

2009年之前烟草税收的主要来源消费税仅在生产环节征收,催生地方保护主义。由于烟草税收中处于核心位置的消费税是在生产环节征收, 烟草产区的财政收益要远远大于烟草销区的财政收益。地方政府利用本地区的烟草专卖系统优先销售本地区的烟草产品, 而对外省卷烟在本地区的销售往往会加以严格的限制。

2009年之后加征批发环节消费税,销地同样征税, 从一定程度上减少区域壁垒的限制。改变了过去烟草税过度集中在生产环节的做法,对于促进烟草统一大市场建设、打破地方保护、促进烟草要素资源优化配置具有重要意义。2015年5月再次将批发环节消费税从价税率由原有5%提升至11%,并按0.005元/支加征从量税,进一步增加销地税收。

【备用下载】

国内外烟草行业发展史对比-新型烟草.pdf

(3.07 MB, 需要: 5 个论坛币)

国内外烟草行业发展史对比-新型烟草.pdf

(3.07 MB, 需要: 5 个论坛币)

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

京公网安备 11010802022788号

京公网安备 11010802022788号