雷达卡

雷达卡

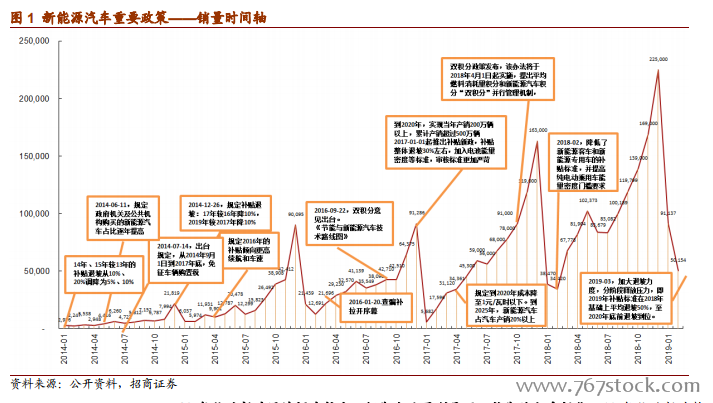

19 年补贴新政退坡幅度较大,短期企业盈利承压,长期终归市场化。19 年补贴新政整体退坡幅度较大,过渡期内,按照 18 年补贴的 0.6 倍施行,而过渡期后对纯电动续驶里程 250≤R<400km,国补 1.8 万,对 R≥400km,国补 2.5 万,地补取消,同时 1.1倍系数标准提升,综合地补总补贴退坡总幅度接近 70%,幅度较大。对车企而言,短期成本降低难以弥补补贴退幅,车企面临两难选择,终端不涨价盈利端压力较大,若涨价幅度较大对销量或有一定影响,所以 19-20 年对企业成本控制能力和品牌力是考验期。长期来看,电动车终要完全进入市场化竞争,随着动力电池等核心零部件成本逐年降低,2021 年以后优势车企可以实现电动车全生命周期成本与燃油车持平,同时随着国内外车企加速布局,电动车市场化竞争即将到来。

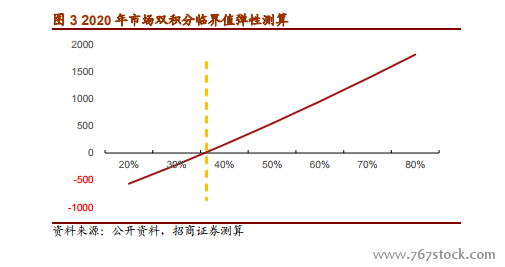

双积分考核保障 19-20 年新能源乘用车复合增速“红线”37%。我们对国内 13 大集团双积分进行估算,对于 CAFC 油耗积分,19-20 年由于达标值乘数 β 在 16-20 年分别是134%/128%/120%/110%/100%,在总产量结构稳定前提下,会导致 CAFC 负积分大幅增多,而车企解决双积分的最有效途径为生产新能源车,首先生产电动车会增加 NEV积分,富裕积分可以补偿 CAFC 负积分,同时电动车为 0 油耗/极低油耗的选择,在计算 CAFC 积分是还可以作为放大系数进行补偿,从而降低负积分。我们假设 19-20 年燃油车复合增长率 1%,以 18 年新能源汽车和燃油车作为依据,假设结构不变,假设新能源乘用车未来两年复合增速 20-80%梯度序列,得到在不同新能源乘用车增速下,对应 13 大汽车集团双积分的结果:新能源乘用车复合增速要达到 37%以上,才能在2020 年双积分结算时行业没有负积分(负的 CAFC 积分可以被 NEV 正积分抵偿)。在此假设下,如果按照最低增速来看,新能源乘用车 19-20 年销量将达到 137 万、188万辆,加上新能源商用车刚好可以达到 2020 年新能源汽车产销 200 万的目标。故我们认为,后补贴时代的过渡期(19-20 年),双积分是支撑行业销量增长的驱动力之一。

【备用下载】

智能驾驭,电动未来系列之电动化.pdf

(4.37 MB, 需要: 5 个论坛币)

智能驾驭,电动未来系列之电动化.pdf

(4.37 MB, 需要: 5 个论坛币)

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

京公网安备 11010802022788号

京公网安备 11010802022788号