雷达卡

雷达卡

珠宝行业属于高端消费品行业,受宏观经济影响较大。在快速扩张后,历经经济增速放缓、金价下跌及政策收紧等多重因素影响下,行业规模有所下降,历经调整期。随着经济回暖,人均收入的提高,珠宝市场销售额在度过调整期后保持稳定上涨的趋势。

行业历经调整期 市场销售回暖

珠宝首饰及有关物品的制造是指以金、银、铂等贵金属及其合金以及钻石、宝石、玉石、翡翠、珍珠等为原料,经金属加工和连结组合、镶嵌等工艺加工制作各种图案的装饰品的制作活动。

根据国外奢侈品消费模式分析,奢侈品包括城堡、私人游艇、艺术品、珠宝名表、高端名酒、高级服装等,当人均GDP达到3000到4000美元时,消费需求主要集中在珠宝、名表、服装等品类。我国正处于奢侈品消费的增长阶段,珠宝消费处于快速增加。如今中国不仅仅是奢侈品的消费大国,同时逐渐步入了珠宝消费大国。

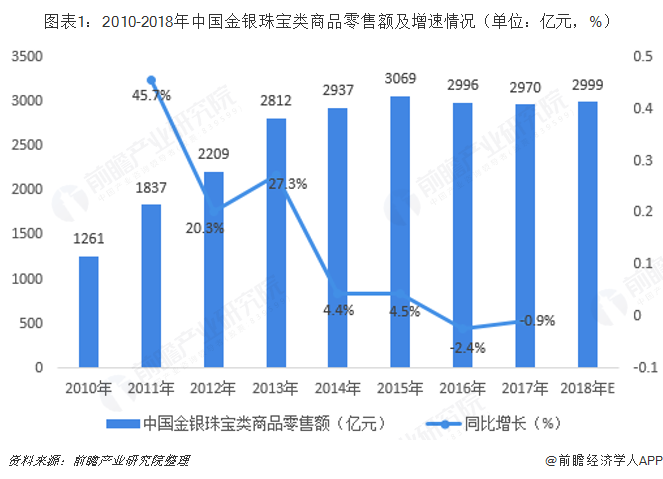

2010-2017年,中国金银珠宝类商品零售额历经快速增长时期,步入调整期,增速有所下降。2017年,我国限额以上的金银珠宝零售额为2970亿元,同比减少0.88%,增速较上年有所增加。

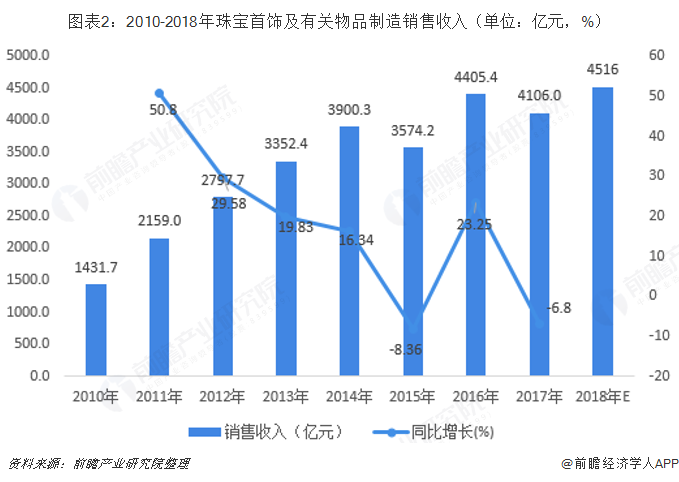

与金银珠宝类商品零售额趋势相同,在经济增速放缓、金价下跌及政策收紧等多重因素影响下,2014年后珠宝行业出现销售增速回落现象,2015年行业销售收入大幅下降,闭店潮此起彼伏,仅半年内,周大福关闭115个零售点,相当于总零售点的约5%,行业面临繁荣过后的调整期。

从2016年开始,随着经济恢复,高端消费呈现趋势,珠宝行业亦有回暖迹象,全年增速超过两位数,或开始步入新一轮的增长恢复期。经历了短暂的困境期,行业格局重新洗牌,珠宝行业从粗放式增长转变为需求调整带来的结构性变革,品质化、品牌化将成为新时期的主题。2017年,我国珠宝首饰及有关物品制造销售收入为4106亿元,同比下滑6.8%。

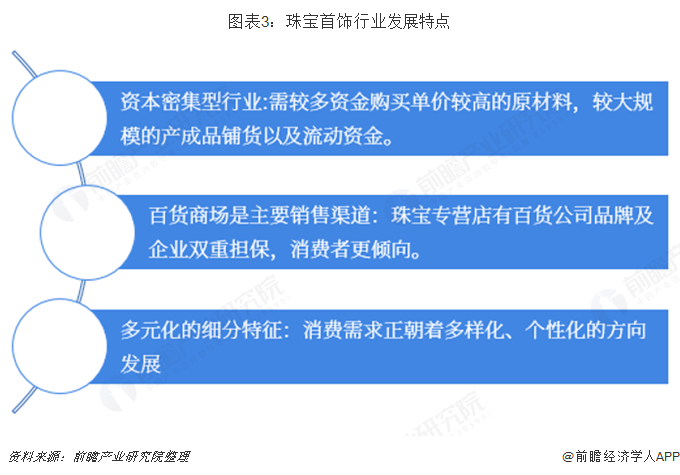

整体来看珠宝行业发展主要呈现三大特征,行业属于资本密集型产业,百货商场是主要销售渠道,具有多元化的细分特征。首先珠宝首饰行业属于资本密集型行业,行业内企业需要较多资金购买单价较高的黄金、铂金、钻石、翡翠等原材料,同时为每家自营店准备较大规模的产成品进行铺货,并辅以一定的流动资金作为周转。

其次百货商场是珠宝首饰销售主要场所,由于百货商场中的珠宝专营店有百货公司品牌和珠宝企业品牌提供双重保障,产品的质量更可靠,因此,消费者更倾向于到百货商场中的珠宝店购买珠宝首饰,特别是在节假日、婚庆等因素的推动下,百货商场的消费增长就更明显。

最后随着人们消费能力增强和消费心理日渐成熟,珠宝首饰的消费需求正朝着多样化、个性化的方向发展。另一方面,行业内部竞争日益激烈,单纯的数量增长所带来的利润空间正在逐渐缩小。因此,通过深度挖掘特定群体的消费偏好,专注于某一细分领域,已成为珠宝商顺应市场新形势的必然选择。

黄金首饰用量增加 销售收入将稳定增加

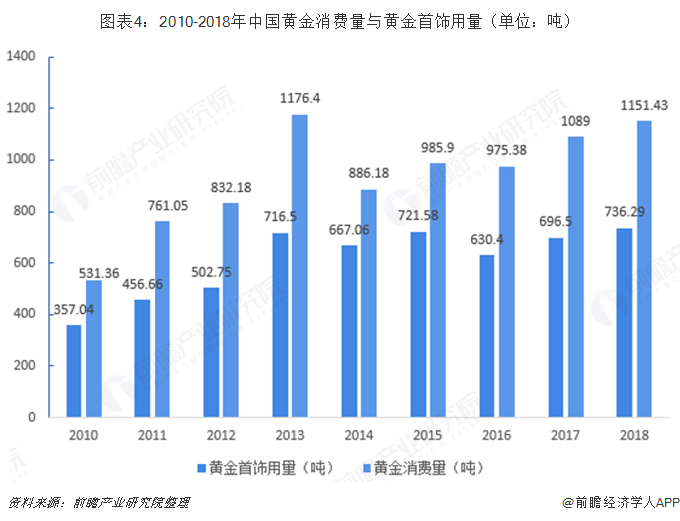

黄金首饰作为珠宝行业最主要的消费产品,约占珠宝市场的50%左右。根据中国黄金协会公布数据,2018年我国黄金实际消费量1151.43吨,与上年相比增长5.73%,连续6年保持全球第一位。黄金首饰消费量在2016年减少后已经连续三年实现增长。2018年我国黄金首饰消费量为736.29吨,同比增长5.71%。

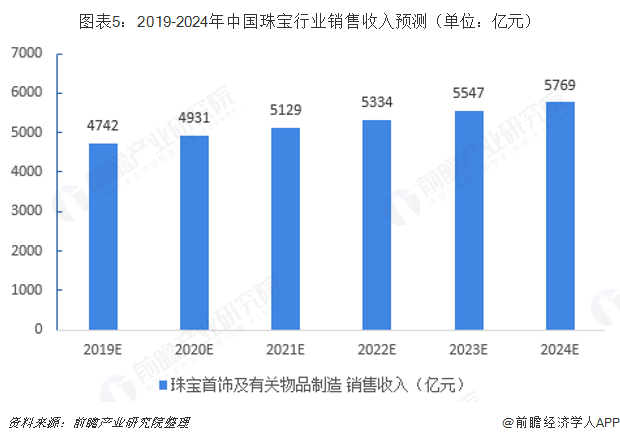

以黄金首饰消费为例,增长趋势明显,预计随着中国经济的持续发展,人均收入越来越高,对铂金、黄金、钻石、翡翠、玉石、红蓝宝石、水晶等产品年需求也会持续增长,而且高端产品的消费量将会保持较高增速。按照这样的发展趋势来看,未来,中国珠宝行业销售收入将稳定增长,到2024年,销售收入将达到5769亿元左右。

以上数据来源参考前瞻产业研究院发布的《中国珠宝行业商业模式与投资机会分析报告》。

京公网安备 11010802022788号

京公网安备 11010802022788号